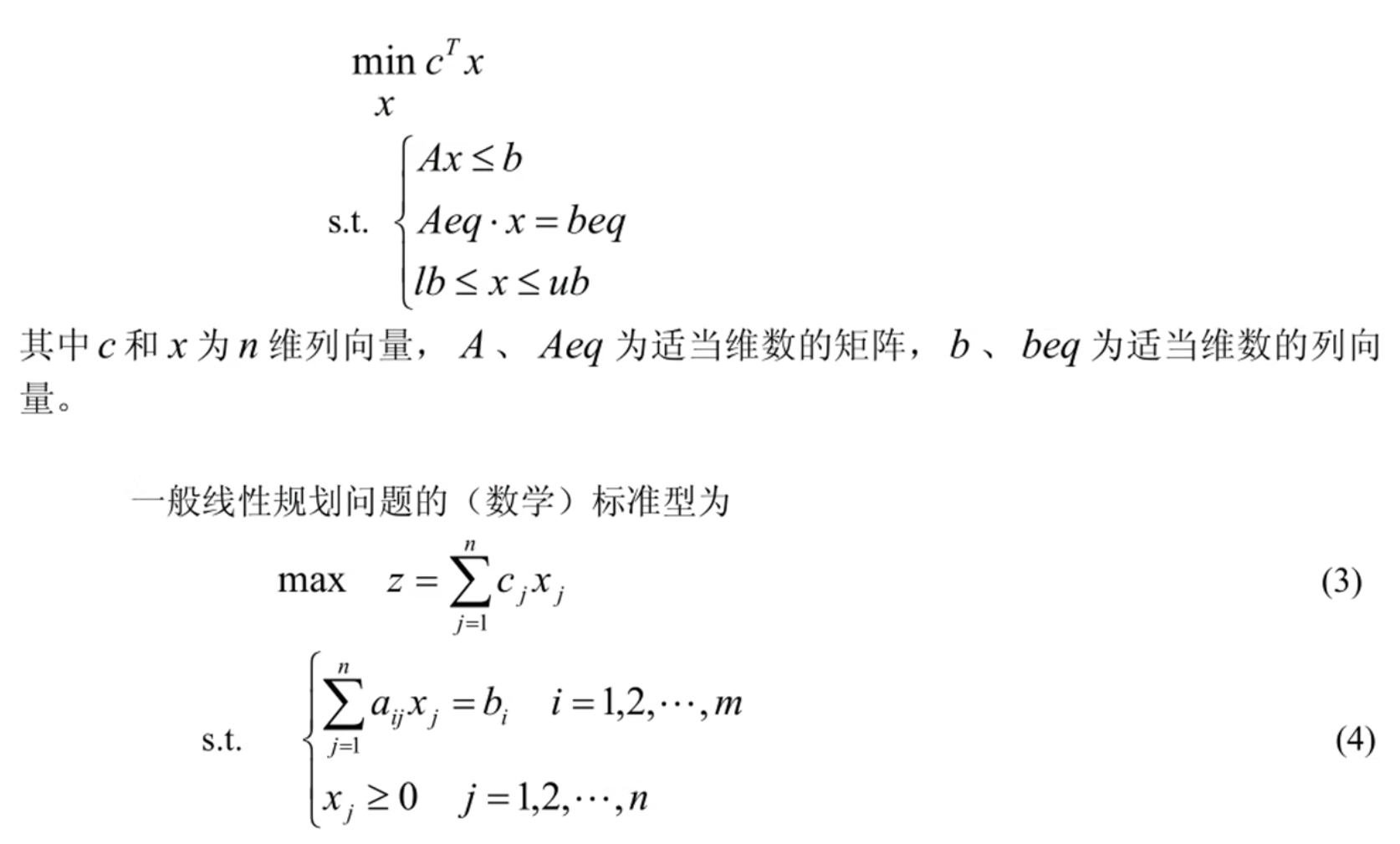

线性规划(LP)

一般形式

可行解: 满足约束条件(4)的解 x = [ x 1 , … , x n ] T x = [x_1, \ldots, x_n]^T x = [ x 1 , … , x n ] T

可行域: 可行解构成的集合称为问题的可行域,记为 R R R

使用 scipy.optimize.linprog 解 LP 的代码模板

25.6.25更新:scipy.optimize.linprog狗都不用,直接用PuLP库太香了

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 from scipy.optimize import linprog"highs" )if res.success:print ("最小值:" , res.fun)print ("最优解 x:" , res.x)else :print ("求解失败:" , res.message)

若求最大值就在目标函数c处加负号

例如:最大化利润 40x + 30y → 最小化 -40x -30yc = [-40, -30]

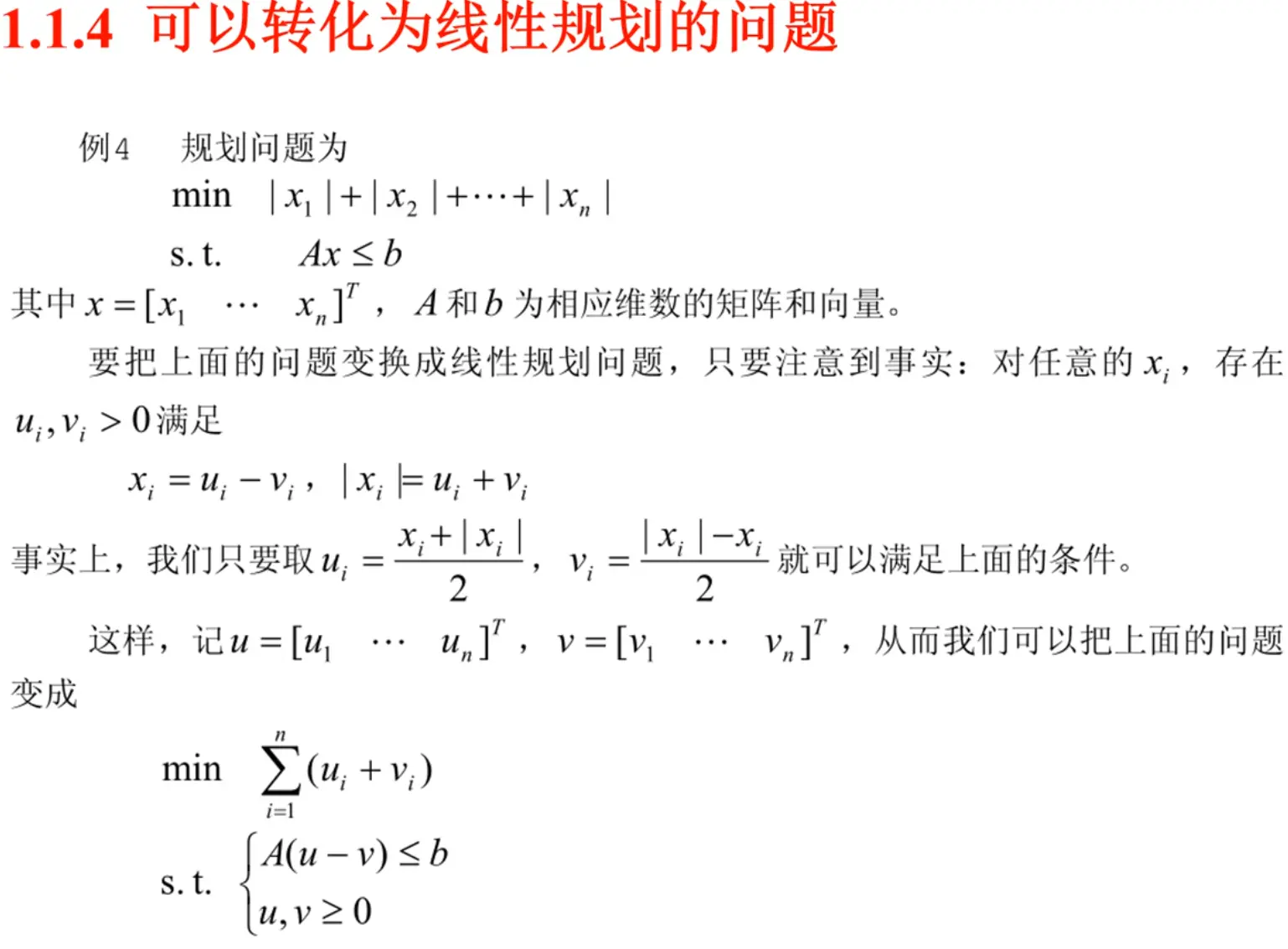

非线性的有时候也可以转化为线性规划的问题

例题

市场上有 n n n S i S_i S i i = 1 , 2 , … , n i = 1, 2, \ldots, n i = 1 , 2 , … , n M M M n n n S i S_i S i r i r_i r i q i q_i q i S i S_i S i

购买 S i S_i S i p i p_i p i u i u_i u i u i u_i u i r 0 r_0 r 0 r 0 = 5 % r_0 = 5\% r 0 = 5%

已知 n = 4 n = 4 n = 4

资产 S i S_i S i

收益率 r i ( % ) r_i(\%) r i ( % )

风险率 q i ( % ) q_i(\%) q i ( % )

交易费率 p i ( % ) p_i(\%) p i ( % )

交易费阈值 u i u_i u i

S 1 S_1 S 1 28

2.5

1

103

S 2 S_2 S 2 21

1.5

2

198

S 3 S_3 S 3 23

5.5

4.5

52

S 4 S_4 S 4 25

2.6

6.5

40

投资目标 M M M r 0 = 5 % r_0=5\% r 0 = 5%

净收益尽可能大

总体风险(定义为所投资资产中最大单个风险)尽可能小

解答

符号规定

符号

说明

s i s_i s i 第 i i i i = 0 , 1 , … , n i = 0,1,\ldots,n i = 0 , 1 , … , n s 0 s_0 s 0

r i r_i r i s i s_i s i i = 0 , … , n i = 0,\ldots,n i = 0 , … , n

p i p_i p i s i s_i s i i = 0 , … , n i = 0,\ldots,n i = 0 , … , n p 0 = 0 p_0 = 0 p 0 = 0

q i q_i q i s i s_i s i i = 0 , … , n i = 0,\ldots,n i = 0 , … , n q 0 = 0 q_0 = 0 q 0 = 0

u i u_i u i s i s_i s i i = 1 , … , n i = 1,\ldots,n i = 1 , … , n

x i x_i x i 投资项目 s i s_i s i i = 0 , 1 , … , n i = 0,1,\ldots,n i = 0 , 1 , … , n

a a a 投资风险度

Q Q Q 总体收益

基本假设

投资规模M M M M = 1 M = 1 M = 1

风险分散性

风险度量s i s_i s i max ( q i x i ) \max(q_i x_i) max ( q i x i ) x i x_i x i

资产独立性n + 1 n + 1 n + 1 s i s_i s i

参数稳定性

收益率 r i r_i r i

交易费率 p i p_i p i

风险损失率 q i q_i q i

收益与风险的决定性r i , p i , q i r_i, p_i, q_i r i , p i , q i

模型关键定义

总体风险度量

max { q i x i ∣ i = 1 , 2 , … , n } . \max \{ q_i x_i \mid i = 1, 2, \ldots, n \}.

max { q i x i ∣ i = 1 , 2 , … , n } .

交易费分段函数s i s_i s i i = 1 , … , n i = 1, \ldots, n i = 1 , … , n

交易费 = { p i x i , x i > u i ; p i u i , x i ≤ u i . \text{交易费} =

\begin{cases}

p_i x_i, & x_i > u_i; \\

p_i u_i, & x_i \leq u_i.

\end{cases}

交易费 = { p i x i , p i u i , x i > u i ; x i ≤ u i .

简化假设:由于 u i u_i u i p i u i p_i u_i p i u i M M M ( r i − p i ) x i (r_i - p_i)x_i ( r i − p i ) x i

多目标规划性质

净收益 ( r i − p i ) x i (r_i - p_i)x_i ( r i − p i ) x i

总体风险 max ( q i x i ) \max(q_i x_i) max ( q i x i )

总结一下:

目标函数 { max ∑ i = 0 n ( r i − p i ) x i (最大化净收益) min max { q i x i } (最小化最大单项风险) \text{目标函数}

\begin{cases}

\max \sum\limits_{i=0}^n (r_i - p_i)x_i & \text{(最大化净收益)} \\

\min \max \{q_i x_i\} & \text{(最小化最大单项风险)}

\end{cases}

目标函数 ⎩ ⎨ ⎧ max i = 0 ∑ n ( r i − p i ) x i min max { q i x i } ( 最大化净收益 ) ( 最小化最大单项风险 )

约束条件 { ∑ i = 0 n ( 1 + p i ) x i = M (总资金约束) x i ≥ 0 , i = 0 , 1 , ⋯ , n \text{约束条件}

\begin{cases}

\sum\limits_{i=0}^n (1 + p_i)x_i = M & \text{(总资金约束)} \\

x_i \geq 0, & i = 0,1,\cdots,n

\end{cases}

约束条件 ⎩ ⎨ ⎧ i = 0 ∑ n ( 1 + p i ) x i = M x i ≥ 0 , ( 总资金约束 ) i = 0 , 1 , ⋯ , n

多目标转单目标

模型一: 固定风险水平下的收益优化模型

通过引入风险承受界限 a a a 单目标线性规划 :

限定最大风险:max q i x i M ≤ a \max \frac{q_i x_i}{M} \leq a max M q i x i ≤ a

单一优化目标:最大化净收益

目标函数

max ∑ i = 0 n ( r i − p i ) x i \max \sum_{i=0}^n (r_i - p_i)x_i

max i = 0 ∑ n ( r i − p i ) x i

约束条件

{ q i x i M ≤ a , i = 1 , … , n (单项风险控制) ∑ i = 0 n ( 1 + p i ) x i = M , (资金总量约束) x i ≥ 0 , i = 0 , 1 , … , n (非负投资) \begin{cases}

\frac{q_i x_i}{M} \leq a, & i=1,\ldots,n \quad \text{(单项风险控制)} \\

\sum\limits_{i=0}^n (1 + p_i)x_i = M, & \text{(资金总量约束)} \\

x_i \geq 0, & i=0,1,\ldots,n \quad \text{(非负投资)}

\end{cases}

⎩ ⎨ ⎧ M q i x i ≤ a , i = 0 ∑ n ( 1 + p i ) x i = M , x i ≥ 0 , i = 1 , … , n ( 单项风险控制 ) ( 资金总量约束 ) i = 0 , 1 , … , n ( 非负投资 )

模型二: 固定收益下的风险最小化

目标函数

min { max { q i x i } } \min \{\max \{ q_i x_i \}\}

min { max { q i x i }}

约束条件

{ ∑ i = 0 n ( r i − p i ) x i ≥ k (最低收益要求) ∑ i = 0 n ( 1 + p i ) x i = M (资金总量约束) x i ≥ 0 , i = 0 , 1 , … , n \begin{cases}

\sum\limits_{i=0}^n (r_i - p_i)x_i \geq k & \text{(最低收益要求)} \\

\sum\limits_{i=0}^n (1 + p_i)x_i = M & \text{(资金总量约束)} \\

x_i \geq 0, & i=0,1,\ldots,n

\end{cases}

⎩ ⎨ ⎧ i = 0 ∑ n ( r i − p i ) x i ≥ k i = 0 ∑ n ( 1 + p i ) x i = M x i ≥ 0 , ( 最低收益要求 ) ( 资金总量约束 ) i = 0 , 1 , … , n

模型三: 风险-收益加权优化

投资者在权衡资产风险和预期收益两方面时,希望选择一个令自己满意的投资组合。因此对风险、收益分别赋予权重 s s s 0 < s ≤ 1 0 < s \leq 1 0 < s ≤ 1 ( 1 − s ) (1-s) ( 1 − s ) s s s

目标函数

min [ s ⋅ max { q i x i } − ( 1 − s ) ∑ i = 0 n ( r i − p i ) x i ] \min \left[ s \cdot \max \{ q_i x_i \} - (1-s) \sum\limits_{i=0}^n (r_i - p_i)x_i \right]

min [ s ⋅ max { q i x i } − ( 1 − s ) i = 0 ∑ n ( r i − p i ) x i ]

约束条件

{ ∑ i = 0 n ( 1 + p i ) x i = M x i ≥ 0 , i = 0 , 1 , … , n \begin{cases}

\sum\limits_{i=0}^n (1 + p_i)x_i = M \\

x_i \geq 0, & i=0,1,\ldots,n

\end{cases}

⎩ ⎨ ⎧ i = 0 ∑ n ( 1 + p i ) x i = M x i ≥ 0 , i = 0 , 1 , … , n

整数规划(ILP)

整数规划特点

原线性规划有最优解,当自变量限制为整数后,其整数规划解出现下述情况

原线性规划最优解全是整数,则整数规划最优解与线性规划最优解一致

整数规划无可行解

有可行解(当然就存在最优解),但最优解值变差

整数规划最优解不能按照实数最优解简单取整而获得,可能会超出可行域

整数规划分类:

纯整数规划:所有决策变量要求取非负整数(这时引进的松弛变量和剩余变量可以不要求取整数)

全整数规划:除了所有决策变量要求取非负整数外,系数a i j a_{ij} a ij b i b_i b i

混合整数规划:只有一部分的决策变量要求取非负整数,另一部分可以取非负实数

0—1整数规划:所有决策变量只能取0或1两个整数

松弛变量: x 1 + x 2 ≥ 10 x_1 + x_2 \geq 10 x 1 + x 2 ≥ 10 x 3 x_3 x 3 x 1 + x 2 + x 3 = 10 x_1 + x_2 + x_3 = 10 x 1 + x 2 + x 3 = 10 x 3 ≥ 0 x_3 \geq 0 x 3 ≥ 0 剩余变量: x 1 + x 2 ≥ 10 x_1 + x_2 \geq 10 x 1 + x 2 ≥ 10 x 3 x_3 x 3 x 1 + x 2 − x 3 = 10 x_1 + x_2 - x_3 = 10 x 1 + x 2 − x 3 = 10 x 3 ≤ 0 x_3 \leq 0 x 3 ≤ 0 不等式约束 转化为等式约束

整数规划与松弛的线性规划的关系:

整数规划可行解是松弛问题可行域中的整数格点松弛问题无可行解,则整数规划无可行解

ILP最优值小于或等于松弛问题的最优值

松弛问题最优解满足整数要求,则该最优解为整数规划最优解

一般形式

max ( min ) z = ∑ j = 1 n c j x j \max(\min) \, z = \sum_{j=1}^n c_j x_j

max ( min ) z = j = 1 ∑ n c j x j

{ ∑ j = 1 n a i j x j ≤ ( = , ≥ ) b i ( i = 1 , 2 , … m ) x j ≥ 0 , x j 为整数 ( j = 1 , 2 , … n ) \begin{cases}

\sum_{j=1}^n a_{ij} x_j \leq (=, \geq) b_i & (i = 1, 2, \ldots m) \\

x_j \geq 0, & x_j \text{为整数} \, (j = 1, 2, \ldots n)

\end{cases}

{ ∑ j = 1 n a ij x j ≤ ( = , ≥ ) b i x j ≥ 0 , ( i = 1 , 2 , … m ) x j 为整数 ( j = 1 , 2 , … n )

分支定界算法 (Deprecated)

不考虑整数限制先求出相应松弛问题的最优解

若不满足整数条件,则任选一个不满足整数条件的变量 x i 0 x_i^0 x i 0

x i ≤ ⌊ x i 0 ⌋ x_i \leq \left\lfloor x_i^0 \right\rfloor

x i ≤ ⌊ x i 0 ⌋

x i ≥ ⌊ x i 0 ⌋ + 1 x_i \geq \left\lfloor x_i^0 \right\rfloor + 1

x i ≥ ⌊ x i 0 ⌋ + 1

缩小的可行域中求解新构造的线性规划的最优解,并重复上述过程,直到子问题无解或有整数最优解(被查清)

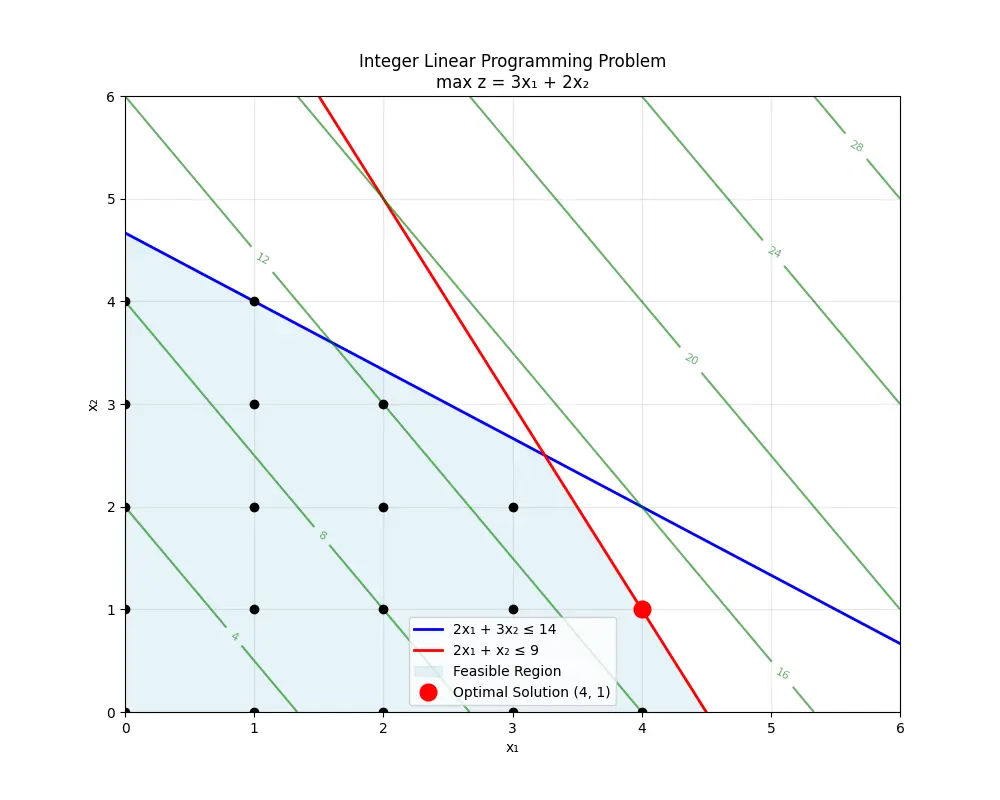

示例:

max z = 3 x 1 + 2 x 2 \max z = 3x_1 + 2x_2

max z = 3 x 1 + 2 x 2

{ 2 x 1 + 3 x 2 ≤ 14 2 x 1 + x 2 ≤ 9 x 1 , x 2 ≥ 0 \begin{cases}

2x_1 + 3x_2 \leq 14 \\

2x_1 + x_2 \leq 9 \\

x_1, x_2 \geq 0

\end{cases}

⎩ ⎨ ⎧ 2 x 1 + 3 x 2 ≤ 14 2 x 1 + x 2 ≤ 9 x 1 , x 2 ≥ 0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 import numpy as npfrom scipy.optimize import linprogimport matplotlib.pyplot as pltfrom collections import dequeclass BranchAndBoundSolver :"""分支定界法求解器类""" def __init__ (self ):"""初始化求解器""" None float ('-inf' ) 0 def solve_lp_relaxation (self, c, A_ub, b_ub, bounds ):""" 求解线性规划松弛问题 参数: c: 目标函数系数 A_ub: 不等式约束系数矩阵 b_ub: 不等式约束右端向量 bounds: 变量边界 返回: 目标函数值, 解向量 """ 'highs' )if result.success:return -result.fun, result.x else :return None , None def is_integer_solution (self, x, tolerance=1e-6 ):"""检查解是否为整数解""" return all (abs (xi - round (xi)) < tolerance for xi in x)def find_fractional_variable (self, x, tolerance=1e-6 ):"""找到第一个非整数变量的索引""" for i, xi in enumerate (x):if abs (xi - round (xi)) >= tolerance:return ireturn None def solve (self, c, A_ub, b_ub, initial_bounds ):""" 主求解函数 - 分支定界法 参数: c: 目标函数系数 A_ub: 约束矩阵 b_ub: 约束右端向量 initial_bounds: 初始变量边界 """ 0 )])print ("开始分支定界法求解..." )print ("=" * 50 )while queue:1 print (f"\n节点 {self.nodes_explored} :" )print (f"边界: x1∈{current_bounds[0 ]} , x2∈{current_bounds[1 ]} " )if obj_value is None :print (" 无可行解" )continue print (f" LP解: x1={solution[0 ]:.3 f} , x2={solution[1 ]:.3 f} , z={obj_value:.3 f} " )if obj_value <= self.best_value:print (f" 剪枝: {obj_value:.3 f} ≤ {self.best_value} " )continue if self.is_integer_solution(solution):print (" *** 找到整数解! ***" )if obj_value > self.best_value:print (f" *** 更新最优解: z={obj_value} ***" )continue if branch_var is not None :print (f" 分支变量: x{branch_var + 1 } ={branch_value:.3 f} " )list (bound) if isinstance (bound, tuple ) else bound for bound in current_bounds]list (bound) if isinstance (bound, tuple ) else bound for bound in current_bounds]0 ], int (branch_value))int (branch_value) + 1 , right_bounds[branch_var][1 ])1 ))1 ))print ("\n" + "=" * 50 )print ("求解完成!" )print (f"探索节点数: {self.nodes_explored} " )if self.best_solution is not None :print (f"最优解: x1={int (self.best_solution[0 ])} , x2={int (self.best_solution[1 ])} " )print (f"最优值: z={self.best_value} " )else :print ("未找到可行解" )def visualize_problem (self, c, A_ub, b_ub ):""" 可视化问题的可行域和解 参数: c: 目标函数系数 A_ub: 约束矩阵 b_ub: 约束右端向量 """ 10 , 8 ))0 , 6 , 100 )14 - 2 * x1) / 3 'b-' , label='2x₁ + 3x₂ ≤ 14' , linewidth=2 )9 - 2 * x1'r-' , label='2x₁ + x₂ ≤ 9' , linewidth=2 )0 , 4.5 , 100 )14 - 2 * x1_fill) / 3 , 9 - 2 * x1_fill)0 ),0.3 , color='lightblue' , label='Feasible Region' )0 , 6 , 50 ), np.linspace(0 , 6 , 50 ))3 * X1 + 2 * X28 , colors='green' , alpha=0.6 )True , fontsize=8 )for i in range (6 ):for j in range (6 ):if 2 * i + 3 * j <= 14 and 2 * i + j <= 9 and i >= 0 and j >= 0 :'ko' , markersize=6 )if self.best_solution is not None :int (self.best_solution[0 ]), int (self.best_solution[1 ])'ro' , markersize=12 ,f'Optimal Solution ({x1_opt} , {x2_opt} )' )0 , 6 )0 , 6 )'x₁' )'x₂' )'Integer Linear Programming Problem\nmax z = 3x₁ + 2x₂' )True , alpha=0.3 )def main ():"""主函数 - 定义问题并求解""" print ("线性整数规划问题:" )print ("目标函数: max z = 3x₁ + 2x₂" )print ("约束条件:" )print (" 2x₁ + 3x₂ ≤ 14" )print (" 2x₁ + x₂ ≤ 9" )print (" x₁, x₂ ≥ 0 且为整数" )3 , 2 ])2 , 3 ], 2 , 1 ] 14 , 9 ])0 , 10 ), (0 , 10 )]if solver.best_solution is not None :int (solver.best_solution[0 ]), int (solver.best_solution[1 ])print (f"\n解的验证:" )2 * x1 + 3 * x22 * x1 + x23 * x1 + 2 * x2print (f"约束1: 2×{x1} + 3×{x2} = {constraint1} ≤ 14 ✓" if constraint1 <= 14 else "约束1违反!" )print (f"约束2: 2×{x1} + 1×{x2} = {constraint2} ≤ 9 ✓" if constraint2 <= 9 else "约束2违反!" )print (f"目标函数: 3×{x1} + 2×{x2} = {objective} " )print (f"\n与LP松弛解的比较:" )0 , None ), (0 , None )], method='highs' )if result.success:print (f"LP松弛解: x₁={lp_solution[0 ]:.3 f} , x₂={lp_solution[1 ]:.3 f} " )print (f"LP松弛值: z={lp_value:.3 f} " )print (f"整数解值: z={objective} " )print (f"最优性间隙: {lp_value - objective:.3 f} " )if __name__ == "__main__" :

输出:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 线性整数规划问题:.. .x1 =3.250, x2 =2.500, z =14.750x1 =3.250x1 =3.000, x2 =2.667, z =14.333x2 =2.667x1 =4.000, x2 =1.000, z =14.000z =14.0 ***x1 =3.000, x2 =2.000, z =13.000x1 =2.500, x2 =3.000, z =13.500x1 =4, x2 =1z =14.0z =14.750z =14

PuLP库

PuLP是一个功能强大的Python库,专门用于解决线性规划、整数规划和混合整数规划问题

示例:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 import pulpdef solve_integer_programming_with_pulp ():""" 使用PuLP求解整数线性规划问题 问题描述: 最大化: z = 3x₁ + 2x₂ 约束条件: 2x₁ + 3x₂ ≤ 14 2x₁ + x₂ ≤ 9 x₁, x₂ ≥ 0 且为整数 """ "Integer_Linear_Programming" , pulp.LpMaximize)"x1" , lowBound=0 , cat='Integer' )"x2" , lowBound=0 , cat='Integer' )3 * x1 + 2 * x2, "Objective_Function" 2 * x1 + 3 * x2 <= 14 , "Material_Constraint" 2 * x1 + x2 <= 9 , "Time_Constraint" print ("Solving the problem..." )0 )) print (f"Status: {pulp.LpStatus[prob.status]} " )if prob.status == pulp.LpStatusOptimal:print ("\nOptimal Solution Found!" )print (f"x₁ = {int (x1.varValue)} " )print (f"x₂ = {int (x2.varValue)} " )print (f"Maximum objective value z = {int (pulp.value(prob.objective))} " )print ("\nConstraint Verification:" )int (x1.varValue)int (x2.varValue)2 * x1_val + 3 * x2_val2 * x1_val + x2_valprint (f"Constraint 1: 2×{x1_val} + 3×{x2_val} = {constraint1_value} ≤ 14 ✓" )print (f"Constraint 2: 2×{x1_val} + 1×{x2_val} = {constraint2_value} ≤ 9 ✓" )return x1_val, x2_val, int (pulp.value(prob.objective))else :print ("No optimal solution found!" )return None def main ():if __name__ == "__main__" :

非线性规划(NP)

一般形式

min f ( x ) \min f(x)

min f ( x )

{ A ⋅ x ≤ b A e q ⋅ x = b e q c ( x ) ≤ 0 c e q ( x ) = 0 l b ≤ x ≤ u b \begin{cases}

A \cdot x \leq b \\

Aeq \cdot x = beq \\

c(x) \leq 0 \\

ceq(x) = 0 \\

lb \leq x \leq ub

\end{cases}

⎩ ⎨ ⎧ A ⋅ x ≤ b A e q ⋅ x = b e q c ( x ) ≤ 0 ce q ( x ) = 0 l b ≤ x ≤ u b

其中:

f ( x ) f(x) f ( x ) A A A b b b A e q Aeq A e q b e q beq b e q c ( x ) c(x) c ( x ) c e q ( x ) ceq(x) ce q ( x ) l b lb l b u b ub u b

Pyomo库

Pyomo 作为一个功能强大的Python优化建模语言,能够处理广泛的数学规划问题

具体包括:

线性规划问题

标准线性规划(LP)

混合整数线性规划(MILP)

非线性规划问题

非线性规划(NLP)

混合整数非线性规划(MINLP)

混合整数二次规划(MIQP)

特殊问题类型

二次规划(QP)

随机规划

双层规划问题

广义析取规划

带平衡约束的数学规划

微分代数方程优化问题

安装:

1 2 pip install pyomo

Pyomo和求解器的安装建议用conda而不是普通的虚拟环境,不然会遇到奇妙bug(

示例代码:

unified_optimization.py

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 341 342 343 344 345 346 347 348 349 350 351 352 353 354 355 356 357 358 359 360 361 362 363 364 365 366 367 368 369 370 371 372 373 374 375 376 377 378 379 380 381 382 383 384 385 386 387 388 389 390 391 392 393 394 395 396 397 398 399 400 401 402 403 404 405 406 407 408 409 410 411 412 413 414 415 416 417 418 419 420 421 422 423 424 425 426 427 428 429 430 431 432 433 434 435 436 437 438 439 440 441 442 443 444 445 446 447 448 449 450 451 452 453 454 455 456 457 458 459 460 461 462 463 464 465 466 467 468 469 470 471 472 473 474 475 476 477 478 479 480 481 482 483 484 485 486 487 488 489 490 491 492 493 494 495 496 497 498 499 500 501 502 503 504 505 506 507 508 509 510 511 512 513 514 515 516 517 518 519 520 521 522 523 524 525 526 527 528 529 530 531 532 533 534 535 536 537 538 539 540 541 542 543 544 545 546 547 548 import pyomo.environ as pyoimport numpy as npimport matplotlib.pyplot as pltfrom pyomo.opt import SolverStatus, TerminationConditionimport warnings'ignore' )'font.family' ] = 'sans-serif' 'axes.unicode_minus' ] = False 'font.size' ] = 10 class OptimizationSolver :def __init__ (self, name="Problem" ):None None None "LP" 0 False False False False def create_model (self, n_vars, var_names=None , var_types=None , lb=None , ub=None ):"""Create optimization model with mixed variable types""" 1 , n_vars)if var_names is None :f"x{i} " for i in range (1 , n_vars + 1 )]else :list (var_names[:n_vars])while len (self.var_names) < n_vars:f"x{len (self.var_names) + 1 } " )if var_types is None :'continuous' ] * n_varselif isinstance (var_types, str ):else :list (var_types[:n_vars])while len (self.var_types) < n_vars:'continuous' )any (vtype in ['integer' , 'binary' ] for vtype in self.var_types)any (vtype == 'continuous' for vtype in self.var_types)for i, var_type in enumerate (self.var_types, 1 ):if var_type == 'continuous' :elif var_type == 'integer' :elif var_type == 'binary' :else :if lb is not None :if isinstance (lb, (int , float )):for i, lower in enumerate (lb, 1 ):if lower is not None and i <= n_vars:max (lower, 1e-6 ) if lower >= 0 else lowerif ub is not None :if isinstance (ub, (int , float )):for i, upper in enumerate (ub, 1 ):if upper is not None and i <= n_vars:return selfdef set_objective (self, objective_func, sense='minimize' ):"""Set objective function with type detection""" if sense.lower() in ['minimize' , 'min' ]:else :return selfdef _detect_problem_type (self ):"""Detect problem type based on objective and variables""" False False try :str (self.model.obj.expr).lower()import reif (re.search(r'x\[\d+\]\*\*2' , obj_str) or r'x\[\d+\]\s*\*\s*x\[\d+\]' , obj_str)):True 'exp' , 'log' , 'sin' , 'cos' , 'sqrt' ]f'**{i} ' for i in range (3 , 10 )] + ['**0.5' , '**1.5' ]if (any (keyword in obj_str for keyword in nonlinear_keywords) or any (power in obj_str for power in higher_powers)):True except :pass if self.has_integer_vars and self.has_continuous_vars:if self.has_nonlinear_terms:"MINLP" elif self.has_quadratic_terms:"MIQP" else :"MILP" elif self.has_integer_vars:if self.has_nonlinear_terms:"INLP" elif self.has_quadratic_terms:"IQP" else :"ILP" else :if self.has_nonlinear_terms:"NLP" elif self.has_quadratic_terms:"QP" else :"LP" def add_constraint (self, constraint_func, sense='<=' , name=None ):"""Add single constraint""" 1 if name is None :f"constraint_{self.constraint_counter} " if sense == '<=' :0 elif sense == '>=' :0 else : 0 setattr (self.model, name, pyo.Constraint(expr=expr))return selfdef add_linear_constraints (self, A, b, sense='<=' ):"""Add multiple linear constraints""" if A.ndim == 1 :1 , -1 )1 f'linear_constraints_{self.constraint_counter} ' if sense == '<=' :def rule (model, i ):return sum (A[i - 1 , j - 1 ] * model.x[j] for j in model.I) <= b[i - 1 ]elif sense == '>=' :def rule (model, i ):return sum (A[i - 1 , j - 1 ] * model.x[j] for j in model.I) >= b[i - 1 ]else : def rule (model, i ):return sum (A[i - 1 , j - 1 ] * model.x[j] for j in model.I) == b[i - 1 ]setattr (self.model, constraint_name,1 , len (b)), rule=rule))return selfdef solve (self, solver=None , options=None , verbose=False ):"""Solve optimization problem""" if self.model is None :print ("❌ No model created!" )return False if solver is None :if self.problem_type in ["LP" , "QP" , "NLP" ]:"ipopt" if self.problem_type == "NLP" else "gurobi" else :"gurobi" if pyo.SolverFactory('gurobi' ).available() else "ipopt" if not pyo.SolverFactory(solver).available():print (f"❌ Solver {solver} not available!" )return False if solver == 'ipopt' :'print_level' : 0 , 'max_iter' : 3000 ,'tol' : 1e-6 ,'linear_solver' : 'mumps' if options:for key, value in clean_options.items():elif options:for key, value in options.items():if self.has_nonlinear_terms:try :for i in self.model.I:if self.model.x[i].value is None :if self.model.x[i].lb is not None else 0 if self.model.x[i].ub is not None else 10 max ((lb + ub) / 2 , 0.1 )except :pass try :if (self.results.solver.status == SolverStatus.ok and in [TerminationCondition.optimal,return True else :return False except :return False def get_solution (self ):"""Get solution information""" if not self.results:return None try :'objective_value' : pyo.value(self.model.obj),'variables' : {},'variable_types' : {},'problem_type' : self.problem_type,'solver_status' : str (self.results.solver.status),'termination_condition' : str (self.results.solver.termination_condition),'has_mixed_variables' : self.has_integer_vars and self.has_continuous_varsfor i in self.model.I:1 ]1 ]'variables' ][var_name] = value if value is not None else 0.0 'variable_types' ][var_name] = var_typereturn solutionexcept :return None def print_solution (self ):if not solution:print ("❌ No solution available" )return print (f"\n📊 {solution['problem_type' ]} SOLUTION" )print ("=" * 50 )print (f"Objective Value: {solution['objective_value' ]:.6 f} " )if solution['has_mixed_variables' ]:print ("Variable Types:" )for name, vtype in solution['variable_types' ].items()if vtype == 'continuous' ]for name, vtype in solution['variable_types' ].items()if vtype == 'integer' ]for name, vtype in solution['variable_types' ].items()if vtype == 'binary' ]if continuous_vars:print (f" Continuous: {', ' .join(continuous_vars)} " )if integer_vars:print (f" Integer: {', ' .join(integer_vars)} " )if binary_vars:print (f" Binary: {', ' .join(binary_vars)} " )print ("Variable Values:" )for name, value in solution['variables' ].items():'variable_types' ][name]if var_type in ['integer' , 'binary' ] and abs (value - round (value)) < 1e-6 :print (f" {name} = {int (round (value))} ({var_type} )" )else :print (f" {name} = {value:.6 f} ({var_type} )" )def plot_solution_2d (self, x_range=None , y_range=None , title=None , figsize=(10 , 7 ):"""Plot 2D solution with ALL ENGLISH LABELS""" if not solution or len (solution['variables' ]) != 2 :print (f"⚠️ Cannot plot: Problem has {len (solution['variables' ]) if solution else 0 } variables (need exactly 2 for 2D plot)" )return if x_range is None :0 , 10 )if y_range is None :0 , 10 )if title is None :f"{self.name} " list (solution['variables' ].items())0 ][1 ], vars_list[1 ][1 ]0 ][0 ], vars_list[1 ][0 ]'variable_types' ][x_name]'variable_types' ][y_name]if x_type in ['integer' , 'binary' ] or y_type in ['integer' , 'binary' ]:'rs' , markersize=14 , zorder=5 ,f'Optimal Solution\n({x_opt:.3 f} , {y_opt:.3 f} )' )else :'ro' , markersize=14 , zorder=5 ,f'Optimal Solution\n({x_opt:.3 f} , {y_opt:.3 f} )' )f'Optimal Point\n' f'{x_name} : {x_opt:.3 f} ({x_type} )\n' f'{y_name} : {y_opt:.3 f} ({y_type} )\n' f'Objective Value: {solution["objective_value" ]:.3 f} ' )1 ] - x_range[0 ]) * 0.15 ,1 ] - y_range[0 ]) * 0.15 ),dict (arrowstyle='->' , color='red' , lw=2 ),dict (boxstyle="round,pad=0.5" , facecolor="yellow" , alpha=0.8 ),12 , ha='left' )f'{x_name} ({x_type} )' , fontsize=14 , fontweight='bold' )f'{y_name} ({y_type} )' , fontsize=14 , fontweight='bold' )f'{title} ({solution["problem_type" ]} Problem)' ,16 , fontweight='bold' )True , alpha=0.3 )12 , loc='best' )if solution['has_mixed_variables' ]:"Mixed Variable Types:\n" for name, vtype in solution['variable_types' ].items():f"{name} : {vtype} \n" 0.02 , 0.98 , info_text.strip(), transform=ax.transAxes,dict (boxstyle="round,pad=0.3" , facecolor="lightblue" , alpha=0.7 ),10 , verticalalignment='top' )f"Generated: 2025-06-20 10:58:07 UTC | User: giraffishh" 0.99 , 0.01 , timestamp_text, ha='right' , va='bottom' ,9 , alpha=0.6 )print (f"✅ Plot created for {solution['problem_type' ]} problem with ALL ENGLISH LABELS" )def example_linear_programming ():"""Example 1: Linear Programming - All continuous variables""" print ("🎯Example 1: Linear Programming (LP)" )print ("Variables: x,y (continuous, continuous)" )print ("Maximize: 3x + 2y" )print ("Subject to: x + y ≤ 4, 2x + y ≤ 6, x,y ≥ 0" )"Linear_Programming" )2 , var_names=['x' , 'y' ],'continuous' , 'continuous' ], lb=[0 , 0 ])def objective (model ):return 3 * model.x[1 ] + 2 * model.x[2 ]'maximize' )1 , 1 ], [2 , 1 ]], b=[4 , 6 ], sense='<=' )if solver.solve():0 , 5 ), y_range=(0 , 5 ), title="Linear Programming" )return solver.get_solution()return None def example_mixed_integer_programming ():"""Example 2: Mixed Integer Linear Programming - Mixed variables""" print ("\n🎯Example 2: Mixed Integer Linear Programming (MILP)" )print ("Variables: x,y (continuous, integer)" )print ("Minimize: 2x + 3y" )print ("Subject to: x + 2y ≥ 5, x ≥ 0 (continuous), y ∈ Z+ (integer)" )"Mixed_Integer_Programming" )2 , var_names=['x' , 'y' ],'continuous' , 'integer' ], lb=[0 , 0 ])def objective (model ):return 2 * model.x[1 ] + 3 * model.x[2 ]'minimize' )1 , 2 ]], b=[5 ], sense='>=' )if solver.solve():0 , 6 ), y_range=(0 , 4 ), title="Mixed Integer Programming" )return solver.get_solution()return None def example_nonlinear_programming ():"""Example 3: Nonlinear Programming - sqrt and cubic terms""" print ("\n🎯Example 3: Nonlinear Programming (NLP)" )print ("Variables: x,y (continuous, continuous)" )print ("Minimize: sqrt(x) + y³ + 0.1x + 0.1y" )print ("Subject to: x + y ≥ 2, x ≥ 0.01, y ≥ 0.01" )"Nonlinear_Programming" )2 , var_names=['x' , 'y' ],'continuous' , 'continuous' ],0.01 , 0.01 ], ub=[10 , 10 ])def objective (model ):return (pyo.sqrt(model.x[1 ]) + model.x[2 ] ** 3 +0.1 * model.x[1 ] + 0.1 * model.x[2 ])'minimize' )def constraint (model ):return model.x[1 ] + model.x[2 ] - 2 '>=' )if solver.solve():0 , 5 ), y_range=(0 , 3 ), title="Nonlinear Programming" )return solver.get_solution()return None def example_quadratic_programming ():"""Example 4: Quadratic Programming - Quadratic terms""" print ("\n🎯Example 4: Quadratic Programming (QP)" )print ("Variables: x,y (continuous, continuous)" )print ("Minimize: x² + y² - 4x - 6y" )print ("Subject to: x + y ≤ 5, x,y ≥ 0" )"Quadratic_Programming" )def objective (model ):return model.x[1 ] ** 2 + model.x[2 ] ** 2 - 4 * model.x[1 ] - 6 * model.x[2 ]2 , var_names=['x' , 'y' ],'continuous' , 'continuous' ], lb=[0 , 0 ]) \'minimize' ) \1 , 1 ]], b=[5 ], sense='<=' )if solver.solve():0 , 6 ), y_range=(0 , 6 ), title="Quadratic Programming" )return solver.get_solution()return None def main ():"""Main function with updated examples""" try :except Exception as e:print (f"❌ Error: {e} " )print (f"\n📊 SUMMARY" )print ("=" * 70 )"Linear Programming" , "LP" , "x,y (continuous, continuous)" ),"Mixed Integer Linear Programming" , "MILP" , "x,y (continuous, integer)" ),"Nonlinear Programming" , "NLP" , "x,y (continuous, continuous) - sqrt & cubic" ),"Quadratic Programming" , "QP" , "x,y (continuous, continuous)" )sum (1 for r in results if r is not None )for i, (name, expected_type, description) in enumerate (examples):if i < len (results) and results[i] is not None :'problem_type' ]'has_mixed_variables' , False )" (Mixed Variables)" if has_mixed else "" print (f"✅ {name} : {actual_type} {mixed_info} - {description} " )else :print (f"❌ {name} : Failed" )print (f"\nSolved: {successful} /4 problems" )if __name__ == "__main__" :

说明:

方法

功能

示例

create_model(n_vars, var_names, var_types, lb, ub)创建模型

solver.create_model(2, ['x','y'], 'continuous', lb=[0,0])

set_objective(objective_func, sense)设置目标函数

solver.set_objective(obj_func, 'maximize')

add_linear_constraints(A, b, sense)添加线性约束

solver.add_linear_constraints([[1,1]], [5], '<=')

add_constraint(constraint_func, sense)添加单个约束

solver.add_constraint(constraint, '>=')

solve(solver, options, verbose)求解问题

solver.solve()

print_solution()打印解

solver.print_solution()

plot_solution_2d()2D图表

solver.plot_solution_2d()

支持方法链式调用

1 2 3 4 solver.create_model(2 , ['x' ,'y' ], lb=[0 ,0 ]) \'maximize' ) \'<=' ) \

注意:在构造符号表达式应使用Pyomo中的方法而不是Python的math库

1 2 3 4 import pyomo.environ as pyo1 ])

exp(x):指数函数 e x e^x e x log(x):自然对数 ln ( x ) \ln(x) ln ( x ) x > 0 x > 0 x > 0 log10(x):以 10 为底的对数 log 10 ( x ) \log_{10}(x) log 10 ( x ) sqrt(x):平方根 x \sqrt{x} x x ** n:幂函数(支持变量或表达式的幂)sin(x):正弦函数cos(x):余弦函数tan(x):正切函数asin(x):反正弦(值域为 [-π/2, π/2])acos(x):反余弦(值域为 [0, π])atan(x):反正切(值域为 [-π/2, π/2])sinh(x):双曲正弦cosh(x):双曲余弦tanh(x):双曲正切abs(x):绝对值(自动引入约束)ceil(x):向上取整(整数规划中慎用)floor(x):向下取整(同上)max_(x, y):最大值(注意末尾是下划线,避免与 Python 保留字冲突)min_(x, y):最小值

注意某些函数(如 log、sqrt)在边界点(如 0)求导会出错,应设置合理的变量下限

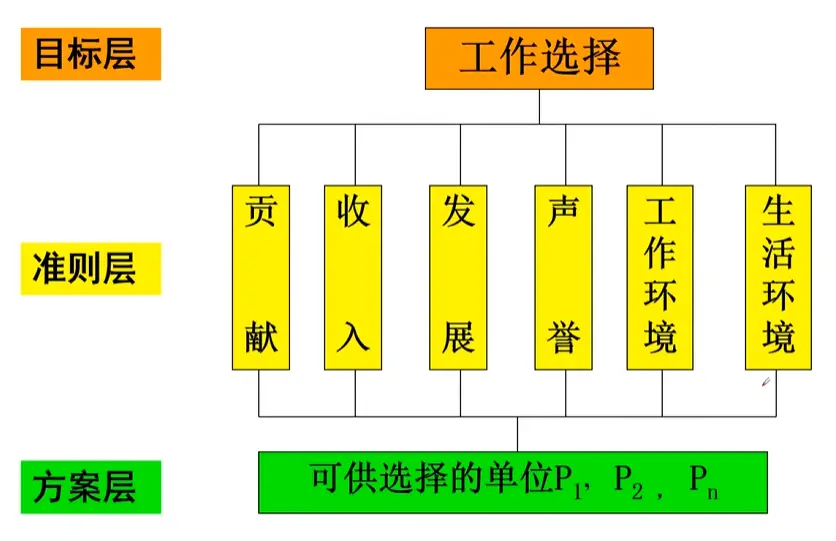

层析分析法(AHP)

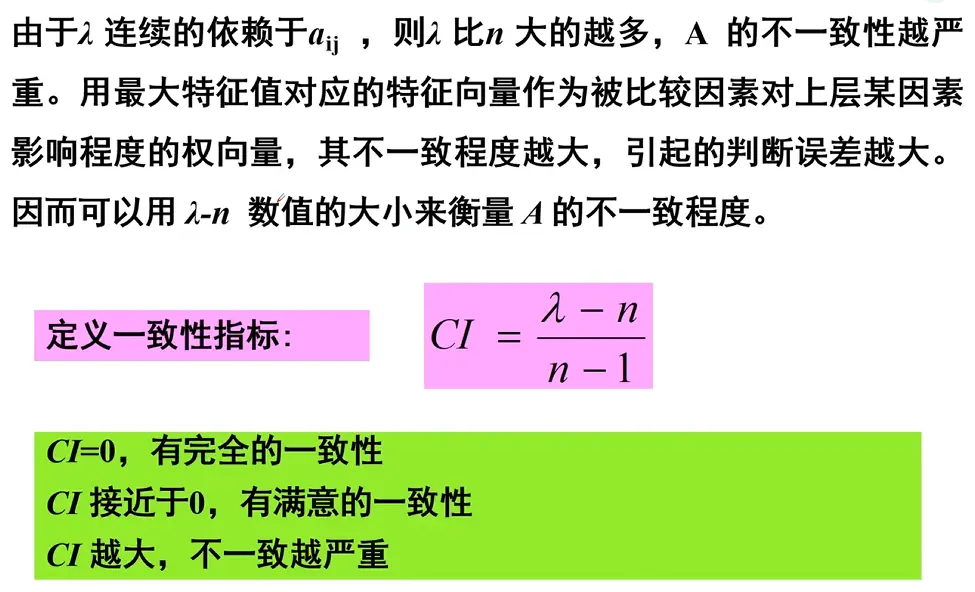

“层次分析法”(Analytic Hierarchy Process,简称 AHP)是一种多准则决策分析方法 ,由美国运筹学家托马斯·萨蒂(Thomas L. Saaty)在20世纪70年代提出的。它用于将复杂的决策问题分解成多个层次结构,并通过成对比较和一致性检验来确定各因素的相对重要性

层次分析法的三大典型应用

用于最佳方案的选取(选择地址)

用于评价类问题(评价水质状况、评价环境)

用于指标体系的优选(兼顾科学和效率)

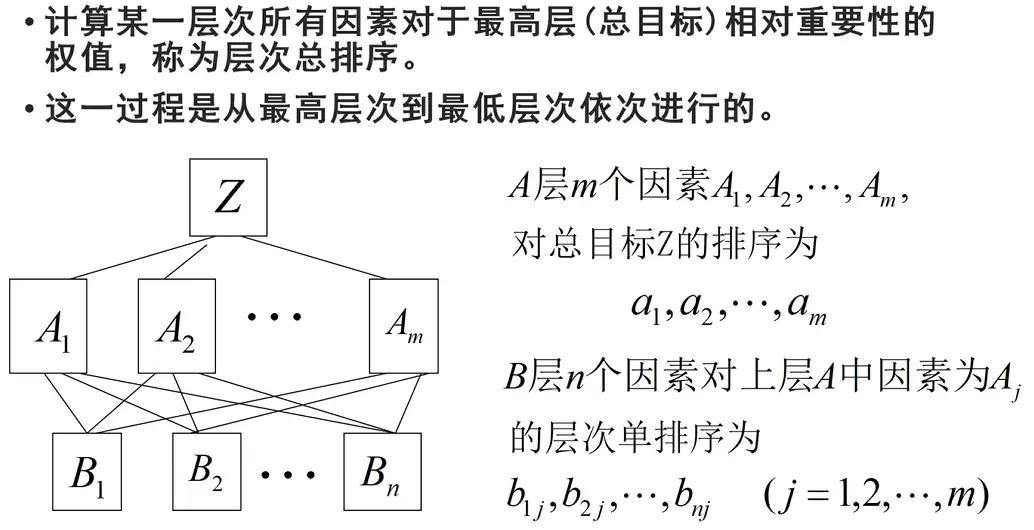

核心步骤

建立层次结构模型

构造判断矩阵

计算权重向量

一致性检验

综合权重计算

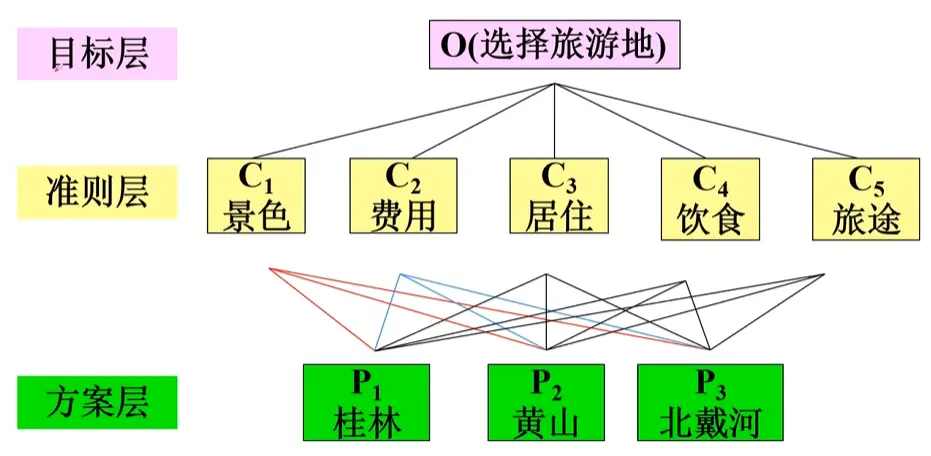

1. 建立层次结构模型

AHP 通过将复杂问题结构化,分成三个主要层次:

目标层(目标) :决策的最终目标,比如“选出最优方案”准则层(或叫标准层) :影响目标实现的准则或指标方案层 :备选的决策方案

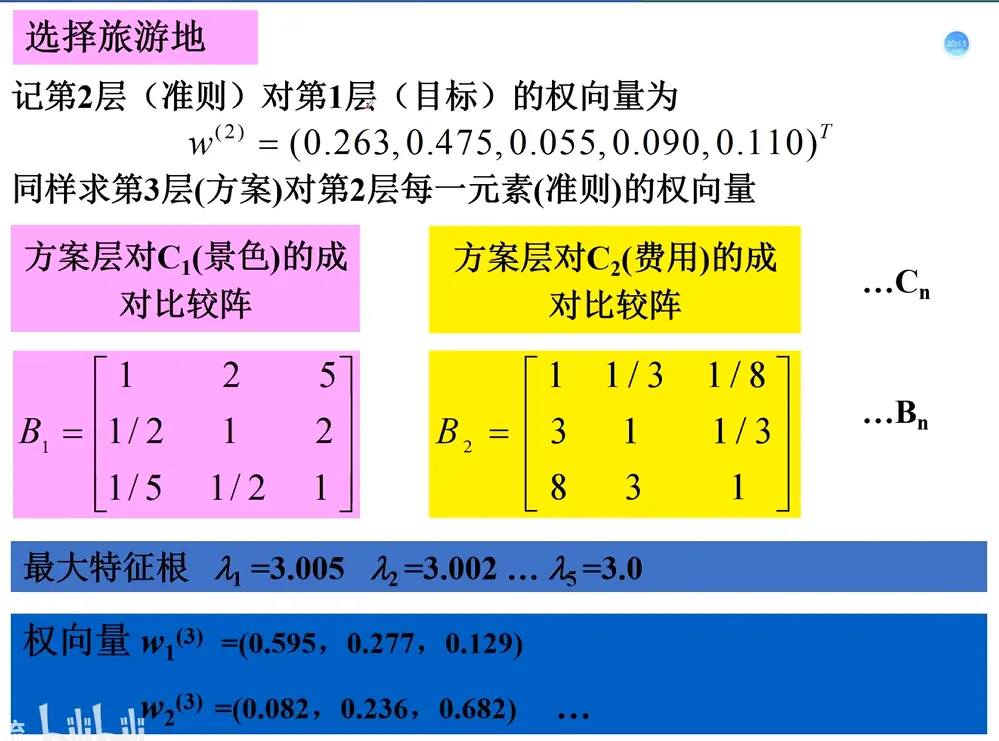

示例:

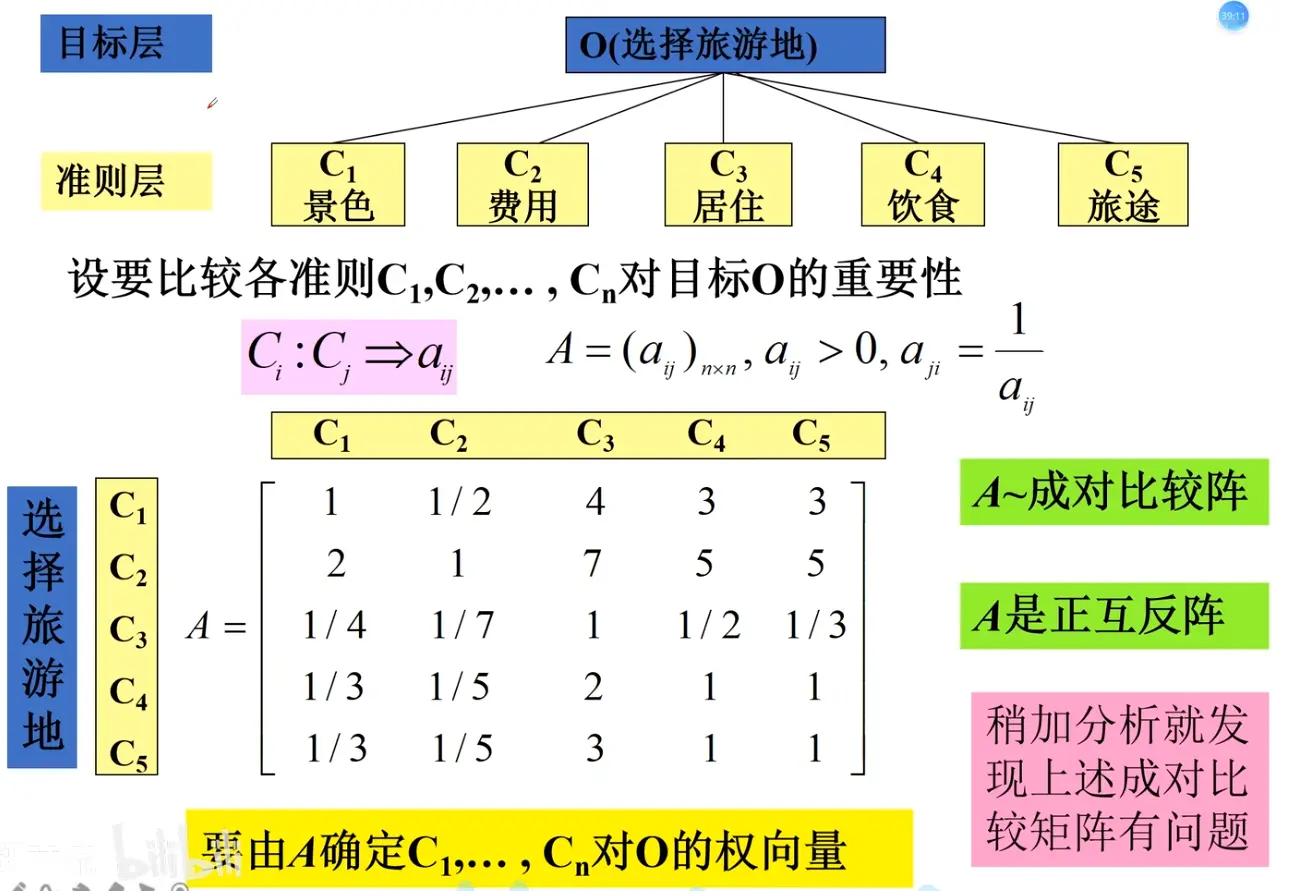

2. 构造判断(成对比较)矩阵

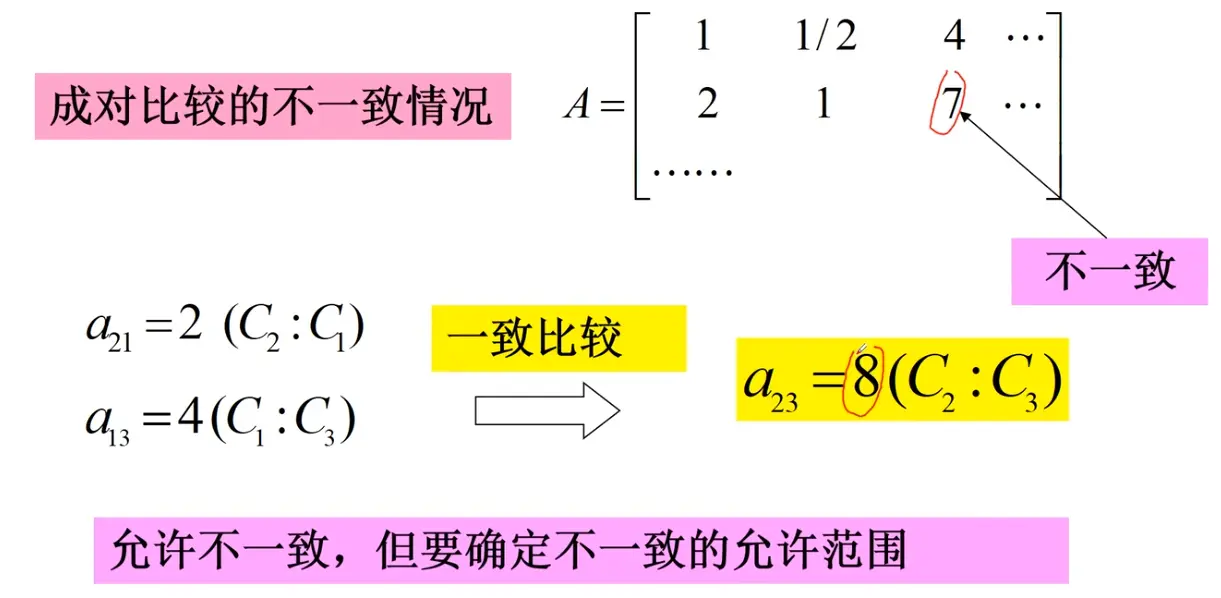

在确定各层次各因素之间的权重时,如果只是定性的结果,常常不容易被他人接受。因此,Saaty 等人提出“一致矩阵法”,其主要思想包括:

不把所有因素放在一起比较,而是两两相互比较 ;

采用相对尺度 ,尽可能减少性质不同的因素直接比较的困难,以提高判断的准确度。

判断矩阵用于表示本层所有因素针对上一层某一个因素 的相对重要性。判断矩阵中的元素 a i j a_{ij} a ij 1—9 标度法 给出,用来量化“因素 i i i j j j

心理学研究表明,成对比较的因素不宜超过 9 个 ,因此每一层的因素数量通常控制在 9 个以内

判断矩阵元素 a i j a_{ij} a ij

标度

含义

1

表示两个因素相比,具有同样重要性

3

表示两个因素相比,一个因素比另一个因素稍微重要

5

表示两个因素相比,一个因素比另一个因素明显重要

7

表示两个因素相比,一个因素比另一个因素强烈重要

9

表示两个因素相比,一个因素比另一个因素极端重要

2, 4, 6, 8

上述两相邻判断的中值

倒数

因素 i i i j j j a i j a_{ij} a ij j j j i i i a j i = 1 / a i j a_{ji} = 1/a_{ij} a ji = 1/ a ij

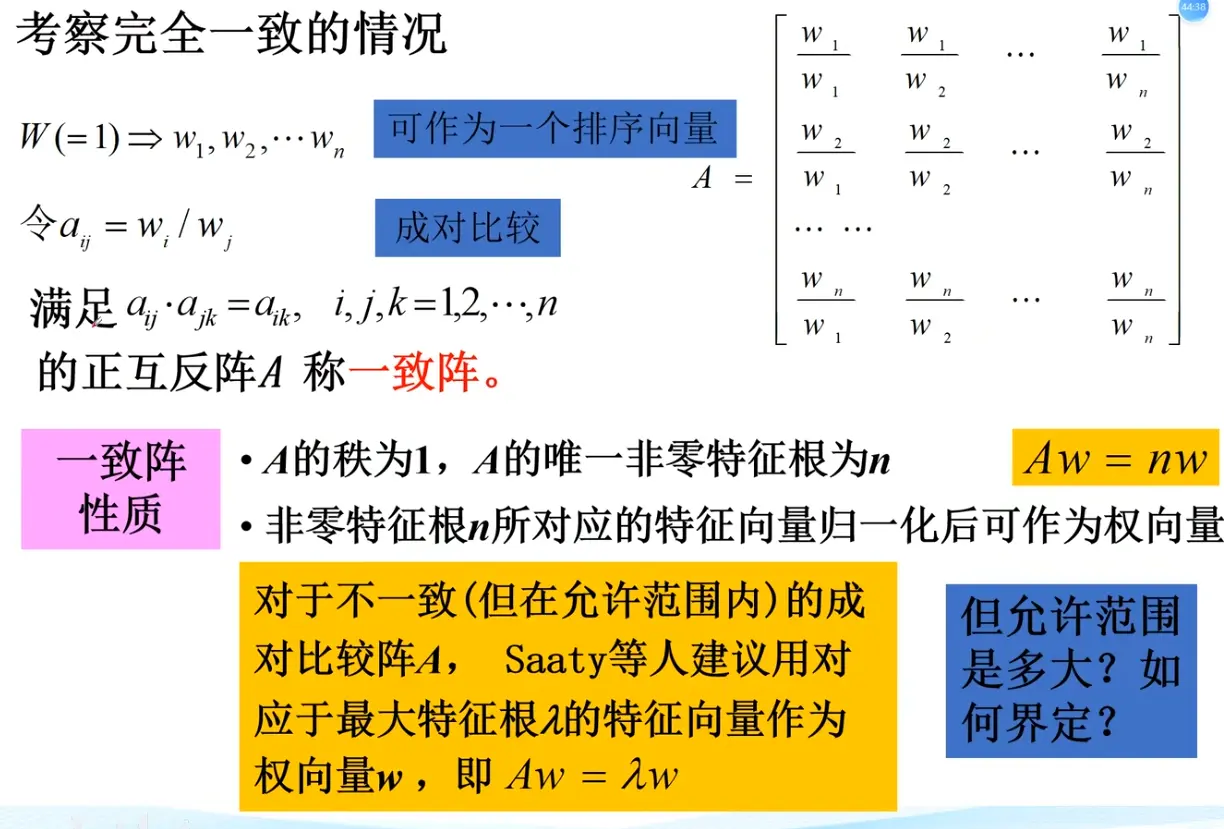

3. 计算权重向量

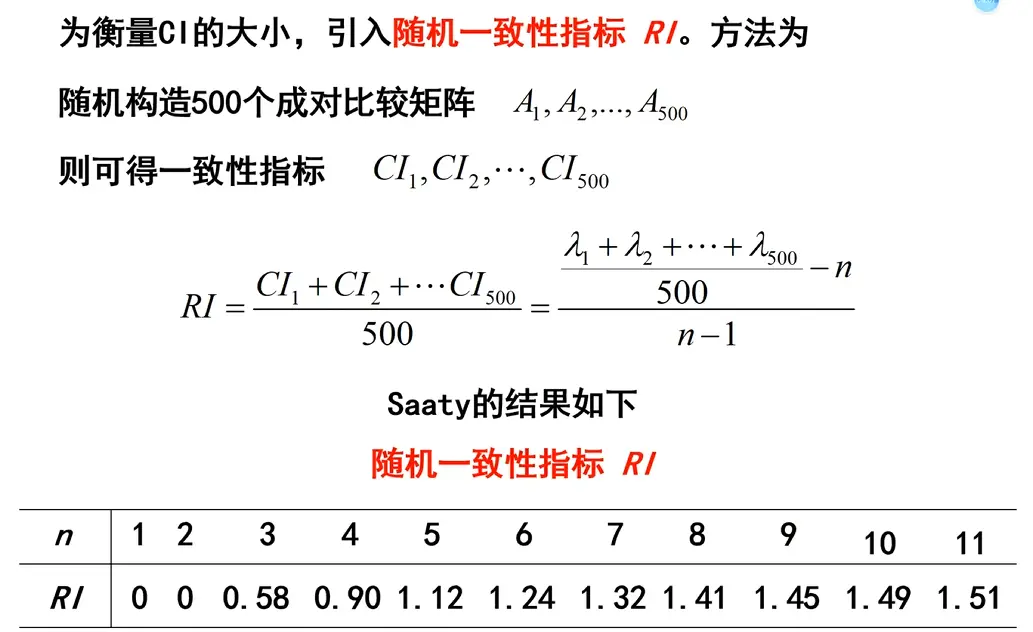

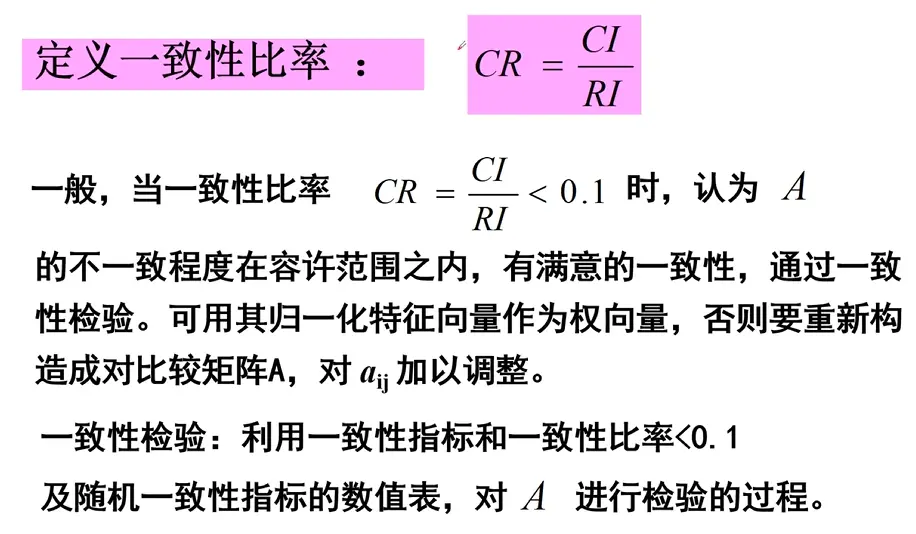

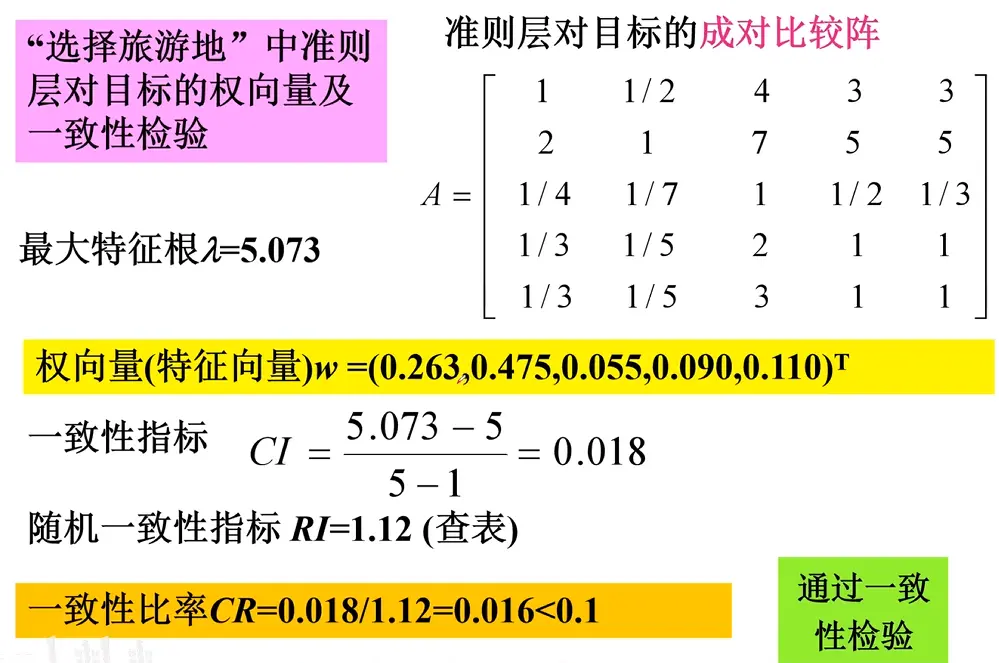

4. 一致性检验

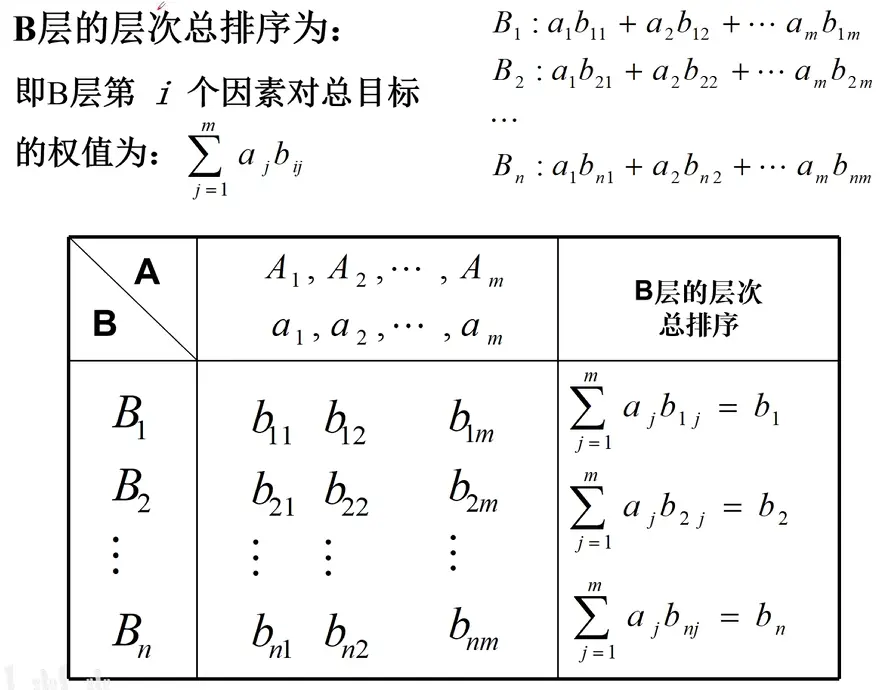

5. 综合权重计算

上述步骤2-4完成了准则层到目标层 的权重向量(层次单排序),现在需要重复2-4的步骤,完成方案层对每一个准则层 的权重向量,即方案 在每一个评判准则 上的“得分”,∑ ( 得分 × 权重 ) = 总得分 \sum (\text{得分} \times \text{权重}) = \text{总得分} ∑ ( 得分 × 权重 ) = 总得分

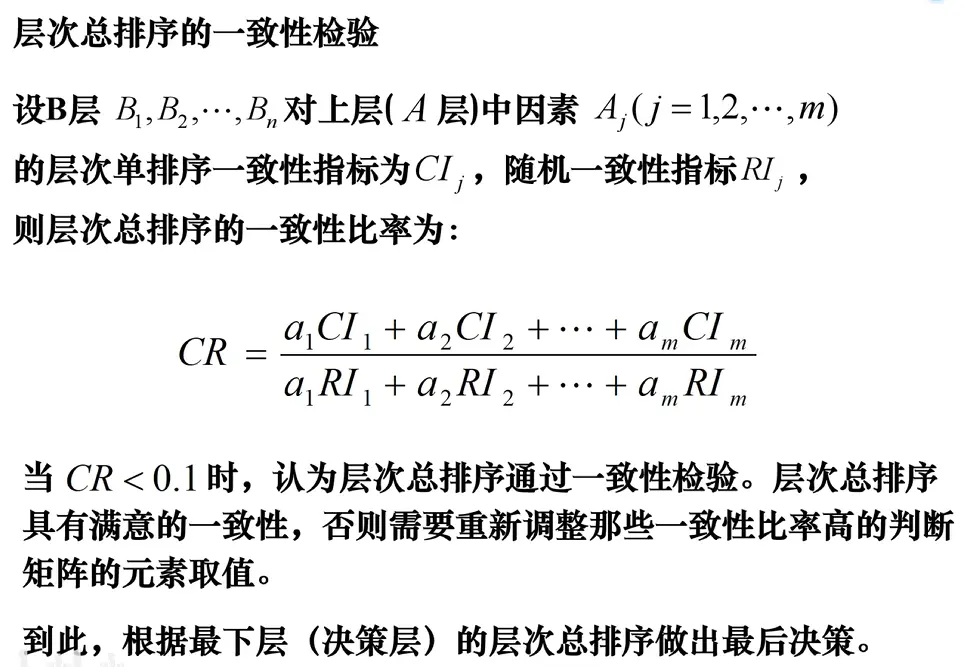

层次总排序的一致性检验

示例

示例代码

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 import numpy as npfrom scipy.linalg import eigclass AHP :""" A class to implement the Analytic Hierarchy Process. """ def __init__ (self, criteria_matrix, alternatives_matrices ):""" Initialize the AHP model. :param criteria_matrix: The pairwise comparison matrix for the criteria. :param alternatives_matrices: A list of pairwise comparison matrices for the alternatives, one for each criterion. """ float )float ) for m in alternatives_matrices]0 ]0 ].shape[0 ]1 : 0 , 2 : 0 , 3 : 0.58 , 4 : 0.90 , 5 : 1.12 ,6 : 1.24 , 7 : 1.32 , 8 : 1.41 , 9 : 1.45 , 10 : 1.49 def _calculate_weights (self, matrix ):""" Calculate the priority vector (weights) from a pairwise comparison matrix. This uses the principal eigenvalue method. """ if np.sum (principal_eigenvector) < 0 :sum (principal_eigenvector)return weightsdef _check_consistency (self, matrix ):""" Check the consistency of a pairwise comparison matrix. Returns the Consistency Ratio (CR). A CR of 0.10 or less is considered acceptable. """ 0 ]if n <= 2 :return 0.0 1 )if RI is None or RI == 0 :return float ('inf' ) return CRdef calculate_final_scores (self ):""" Calculate the final scores for each alternative. """ print ("--- Criteria Analysis ---" )print (f"Criteria Weights: {np.round (criteria_weights, 4 )} " )print (f"Criteria Consistency Ratio (CR): {criteria_cr:.4 f} " )if criteria_cr > 0.1 :print ("Warning: The criteria comparison matrix is inconsistent (CR > 0.1)." )print ("-" * 25 )for i, alt_matrix in enumerate (self.alternatives_matrices):print (f"\n--- Analysis for Criterion {i + 1 } ---" )print (f"Alternative Weights: {np.round (alt_weights, 4 )} " )print (f"Consistency Ratio (CR): {alt_cr:.4 f} " )if alt_cr > 0.1 :print (f"Warning: The alternative comparison matrix for criterion {i + 1 } is inconsistent (CR > 0.1)." )print ("-" * 25 )return final_scoresif __name__ == '__main__' :"Price" , "Safety" , "Performance" ]"Car A" , "Car B" , "Car C" ]1 , 3 , 5 ],1 / 3 , 1 , 2 ],1 / 5 , 1 / 2 , 1 ]1 , 5 , 2 ],1 / 5 , 1 , 1 / 3 ],1 / 2 , 3 , 1 ]1 , 1 / 5 , 1 / 2 ],5 , 1 , 3 ],2 , 1 / 3 , 1 ]1 , 1 / 3 , 1 / 7 ],3 , 1 , 1 / 3 ],7 , 3 , 1 ]print ("\n\n--- Final Results ---" )for i, score in enumerate (final_scores):print (f"Final Score for {alternatives_labels[i]} : {score:.4 f} " )print (f"\nBased on the AHP model, the best choice is: {alternatives_labels[best_alternative_index]} " )

TOPSIS + 熵权法

TOPSIS (Technique for Order Preference by Similarity to Ideal Solution,优劣解距离法)是一种常用的综合评价方法,能充分利用原始数据的信息,其结果能精确地反映各评价方案之间的差距

TOPSIS法引入了两个基本概念:理想解 :设想的最优的解(方案),它的各个属性值都达到各备选方案中的最好的值负理想解 :设想的最劣的解(方案),它的各个属性值都达到各备选方案中的最坏的值

方案排序的规则是把各备选方案与理想解和负理想解做比较,若其中有一个方案最接近理想解 ,而同时又远离负理想解 ,则该方案是备选方案中最好的方案。TOPSIS通过最接近理想解且最远离负理想解来确定最优选择

熵权法 是一种客观赋权方法 ,基于信息熵理论确定各评价指标的权重,可用于多种多指标综合评价方法中的权重计算,其核心思想为:

指标值差异越大,包含的信息越多,权重应越大

指标值越接近,说明信息越少,权重应越小

核心步骤

1. 构建决策矩阵

构建决策矩阵 X = [ x i j ] X = [x_{ij}] X = [ x ij ] x i j x_{ij} x ij i i i j j j i = 1 , 2 , … , m i=1,2,\dots,m i = 1 , 2 , … , m j = 1 , 2 , … , n j=1,2,\dots,n j = 1 , 2 , … , n

2. 标准化 决策矩阵

指标类型

指标特点

例子

极大型(效益型)指标

越大(多)越好

颜值、成绩、GDP增速

极小型(成本型)指标

越小(少)越好

脾气、费用、环品率、污染程度

中间型指标

越接近某个值越好

身高、水质量评估时的PH值

区间型指标

落在某个区间最好

体重、体温

将原始矩阵正向化 极大型指标

指标名称 公式 说明

极大型(效益型)指标

/

/

极小型(成本型)指标

x ^ = max − x \hat{x} = \max - x x ^ = max − x x ^ \hat{x} x ^ max \max max x x x

中间型指标

$\hat{x}_i = 1 - \frac{

x_i - x_{\text{best}}

区间型指标

x ^ i = { 1 − a − x i M , x i < a 1 , a ≤ x i ≤ b 1 − x i − b M , x i > b \hat{x}_i = \begin{cases} 1 - \frac{a - x_i}{M}, & x_i < a \\ 1, & a \le x_i \le b \\ 1 - \frac{x_i - b}{M}, & x_i > b \end{cases} x ^ i = ⎩ ⎨ ⎧ 1 − M a − x i , 1 , 1 − M x i − b , x i < a a ≤ x i ≤ b x i > b M = max { a − min { x i } , max { x i } − b } M = \max\{a - \min\{x_i\}, \max\{x_i\} - b\} M = max { a − min { x i } , max { x i } − b } { x i } \{x_i\} { x i } [ a , b ] [a, b] [ a , b ]

正向矩阵标准化 去除量纲的影响 ,保证不同评价指标在同一数量级,且数据大小排序不变

假设有 n n n m m m

X = [ x 11 ⋯ x 1 m ⋮ ⋱ ⋮ x n 1 ⋯ x n m ] X =

\begin{bmatrix}

x_{11} & \cdots & x_{1m} \\

\vdots & \ddots & \vdots \\

x_{n1} & \cdots & x_{nm}

\end{bmatrix}

X = x 11 ⋮ x n 1 ⋯ ⋱ ⋯ x 1 m ⋮ x nm

那么,对其标准化的矩阵记为 Z Z Z Z Z Z

Z i j = x i j ∑ i = 1 n x i j 2 Z_{ij} = \frac{x_{ij}}{\sqrt{\sum_{i=1}^n x_{ij}^2}}

Z ij = ∑ i = 1 n x ij 2 x ij

即:每一个元素除以其所在列的元素的平方和的平方根

3. 熵权法 加权标准化矩阵

计算概率矩阵

p i j = x i j ∑ i = 1 m x i j p_{ij} = \frac{x_{ij}}{\sum_{i=1}^m x_{ij}}

p ij = ∑ i = 1 m x ij x ij

计算信息熵

e j = − 1 ln n ∑ i = 1 n p i j ln p i j e_j = -\frac{1}{\ln n} \sum_{i=1}^n p_{ij} \ln p_{ij}

e j = − ln n 1 i = 1 ∑ n p ij ln p ij

注意:当 p i j = 0 p_{ij} = 0 p ij = 0 p i j ln p i j = 0 p_{ij} \ln p_{ij} = 0 p ij ln p ij = 0

计算信息效用值

d j = 1 − e j d_j = 1 - e_j

d j = 1 − e j

计算指标权重:

w j = d j ∑ j = 1 m d j w_j = \frac{d_j}{\sum_{j=1}^m d_j}

w j = ∑ j = 1 m d j d j

利用权重加权

对于标准化矩阵 Z = [ z i j ] Z = [z_{ij}] Z = [ z ij ] w j w_j w j V = [ v i j ] V = [v_{ij}] V = [ v ij ]

v i j = w j ⋅ z i j v_{ij} = w_j \cdot z_{ij}

v ij = w j ⋅ z ij

4. 确定正理想解与负理想解

正理想解(最优):Z + = { v 1 + , v 2 + , … , v n + } Z^+ = \{v_1^+, v_2^+, \dots, v_n^+\} Z + = { v 1 + , v 2 + , … , v n + }

负理想解(最劣):Z − = { v 1 − , v 2 − , … , v n − } Z^- = \{v_1^-, v_2^-, \dots, v_n^-\} Z − = { v 1 − , v 2 − , … , v n − }

对于每个指标 j j j

v j + = max i v i j , v j − = min i v i j v_j^+ = \max_i v_{ij}, \quad v_j^- = \min_i v_{ij}

v j + = i max v ij , v j − = i min v ij

5. 计算各方案到理想解的距离

D i + = ∑ j = 1 m ( v i j − Z j + ) 2 D_i^+ = \sqrt{\sum_{j=1}^m (v_{ij} - Z_j^+)^2}

D i + = j = 1 ∑ m ( v ij − Z j + ) 2

D i − = ∑ j = 1 m ( v i j − Z j − ) 2 D_i^- = \sqrt{\sum_{j=1}^m (v_{ij} - Z_j^-)^2}

D i − = j = 1 ∑ m ( v ij − Z j − ) 2

6. 计算贴近度(最终得分)

S i = D i + D i + + D i − S_i = \frac{D_i^+}{D_i^+ + D_i^-}

S i = D i + + D i − D i +

其中 0 ≤ S i ≤ 1 0 \le S_i \le 1 0 ≤ S i ≤ 1 S i S_i S i

另外我们可以将得分归一化并换成百分制

S i ~ = S i ∑ i = 1 n S i × 100 \tilde{S_i} = \frac{S_i}{\sum_{i=1}^{n} S_i} \times 100

S i ~ = ∑ i = 1 n S i S i × 100

示例

明星Kun在选npy,构建决策矩阵

候选人

颜值

脾气(争吵次数)

身高

体重

A

9

10

175

120

B

8

7

164

80

C

6

3

157

90

其中颜值为极大型指标,脾气极小型指标,身高中间型指标(165),体重区间型指标(90-100)

正向化

候选人

颜值

脾气(争吵次数)

身高

体重

A

9

0

0

0

B

8

3

0.9

0.5

C

6

7

0.2

1

标准化

候选人

颜值

脾气(争吵次数)

身高

体重

A

0.669

0.000

0.000

0.000

B

0.595

0.394

0.976

0.447

C

0.446

0.919

0.217

0.894

熵权法计算权重

颜值

脾气(争吵次数)

身高

体重

0.008

0.307

0.393

0.291

加权后矩阵

候选人

颜值

脾气

身高

体重

A

0.0057

0.0000

0.0000

0.0000

B

0.0051

0.1210

0.3839

0.1301

C

0.0038

0.2823

0.0853

0.2603

确定正理想解与负理想解:

属性

Z+ (最大)

Z- (最小)

颜值

0.0057

0.0038

脾气

0.2823

0.0000

身高

0.3839

0.0000

体重

0.2603

0.0000

正理想解 Z+ : [0.0057, 0.2823, 0.3839, 0.2603]负理想解 Z- : [0.0038, 0.0000, 0.0000, 0.0000]

计算各方案到理想解的距离

候选人

D+

D-

A

0.5430

0.0019

B

0.2073

0.4230

C

0.2986

0.3934

计算贴近度(最终得分)

候选人

得分

A

0.0035

B

0.6711

C

0.5685

归一化换成百分制

候选人

得分

B

53.99%

C

45.73%

A

0.28%

示例代码

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 import numpy as npimport matplotlib.pyplot as pltdef topsis (decision_matrix, weights, criteria_specs, alternatives_labels ):""" Advanced TOPSIS method that handles multiple criteria types and prints intermediate steps. Args: decision_matrix (np.ndarray): A 2D numpy array of the decision matrix. Rows are alternatives, columns are criteria. weights (np.ndarray): A 1D numpy array of weights for each criterion. criteria_specs (list): A list of tuples specifying the type and parameters for each criterion. alternatives_labels (list): A list of strings for labeling the alternatives. Returns: tuple: A tuple containing: - np.ndarray: The closeness coefficient (Si) for each alternative. - np.ndarray: The rank of each alternative. """ float )for i, spec in enumerate (criteria_specs):0 ]if criterion_type == 'benefit' :elif criterion_type == 'cost' :max (col) - colelif criterion_type == 'mid' :1 ]max (np.abs (col - best_value))if m == 0 :1.0 else :1 - (np.abs (col - best_value) / m)elif criterion_type == 'interval' :1 ], spec[2 ]max ([lower_bound - np.min (col), np.max (col) - upper_bound])float )if m == 0 :for j, val in enumerate (col):if lower_bound <= val <= upper_bound:1 else :0 else :for j, val in enumerate (col):if val < lower_bound:1 - (lower_bound - val) / melif val > upper_bound:1 - (val - upper_bound) / melse :1 else :raise ValueError(f"Unknown criterion type: {criterion_type} " )sum (positive_matrix ** 2 , axis=0 ))if weights is None :sum (norm_matrix, axis=0 , keepdims=True )1 ])for j in range (prob_matrix.shape[1 ]):for i in range (prob_matrix.shape[0 ]):if prob_matrix[i, j] == 0 :continue 0 ])1 - entropysum (redundancy)print ("--- Intermediate Steps ---" )print ("\nStep 1: Forwardized Matrix (Positive Matrix):\n" , positive_matrix)print ("\nStep 2: Normalized Matrix:\n" , norm_matrix)print ("\nStep 3: Calculated Weights (or provided weights):\n" , weights)print ("\nStep 4: Weighted Normalized Matrix:\n" , weighted_matrix)print ("\n" + "=" * 50 + "\n" )max (weighted_matrix, axis=0 ) min (weighted_matrix, axis=0 ) print ("--- Ideal and Negative-Ideal Solutions ---" )print ("\nIdeal Solution (Z+):\n" , ideal_solution)print ("\nNegative-Ideal Solution (Z-):\n" , negative_ideal_solution)print ("Ideal Solution (Z+):" )print (ideal_solution)print ("\nNegative-Ideal Solution (Z-):" )print (negative_ideal_solution)print ("\n" + "=" *50 + "\n" )print ("--- Intermediate Step 5: Distances to Ideal Solutions ---" )sum ((weighted_matrix - ideal_solution)**2 , axis=1 ))sum ((weighted_matrix - negative_ideal_solution)**2 , axis=1 ))for i, label in enumerate (alternatives_labels):print (f"{label} -> Distance to Ideal (D+): {distance_to_ideal[i]:.4 f} , Distance to Negative-Ideal (D-): {distance_to_negative_ideal[i]:.4 f} " )print ("\n" + "=" *50 + "\n" )1e-6 len (closeness_coefficient) - np.argsort(np.argsort(closeness_coefficient))return closeness_coefficient, rankif __name__ == '__main__' :f'Candidate {chr (65 +i)} ' for i in range (3 )]9 , 10 , 175 , 120 ], 8 , 7 , 164 , 80 ], 6 , 3 , 157 , 90 ], None 'benefit' ,),'cost' ,),'mid' , 165 ),'interval' , 90 , 100 )print ("--- Final Results ---" )print (f"{'Alternative' :<12 } | {'Closeness (Si)' :<15 } | {'Rank' :<5 } " )print ("-" * 40 )sorted (zip (alternatives, closeness_coefficient, rank), key=lambda x: x[2 ])for alt, closeness, r in results_to_display:print (f"{alt:<12 } | {closeness:<15.4 f} | {r:<5 } " )sum (closeness_coefficient)) * 100 print ("\n--- Final Percentage Scores (Normalized) ---" )print (f"{'Alternative' :<12 } | {'Percentage Score' :<20 } " )print ("-" * 40 )sorted (zip (alternatives, percentage_score, rank), key=lambda x: x[2 ])for alt, percent_score, r in results_to_display_percent:print (f"{alt:<12 } | {percent_score:<20.2 f} %" )print (f"\nBest Alternative based on TOPSIS: {alternatives[best_alternative_index]} " )10 , 6 ))for i in sorted_indices]'teal' )'Alternatives (Sorted by Rank)' )'Closeness Coefficient (Si)' )'TOPSIS Results: Closeness Coefficient of Candidates' )0 , max (closeness_coefficient) * 1.2 )for bar in bars:2.0 , yval, f'{yval:.4 f} ' , va='bottom' , ha='center' )

灰色关联分析

灰色关联分析是一种多因素统计分析方法,隶属于灰色系统理论 。它通过分析和比较数据序列的几何形状相似度,来判断不同序列之间的关联程度 。当两个序列的曲线变化趋势越一致,它们的关联度就越高,反之则越低

该方法尤其适用于样本量小、信息不完全 的系统,以及因素之间关系不明确 的情况。与传统的回归分析等方法相比,灰色关联分析对数据分布没有严格要求,计算简便,结果直观易懂

灰色系统

灰色系统理论是一种研究和解决信息不完全、数据量小 问题的有效方法。它把所有信息都已知的系统看作“白色”(如实验室环境),把信息完全未知的系统看作“黑色”(如黑箱),而把介于两者之间、信息部分明确、部分不明确的系统,就称为“灰色系统”

灰色系统理论主要包括以下几个分支:

灰色关联分析

灰色预测

灰色决策

灰色聚类

核心步骤

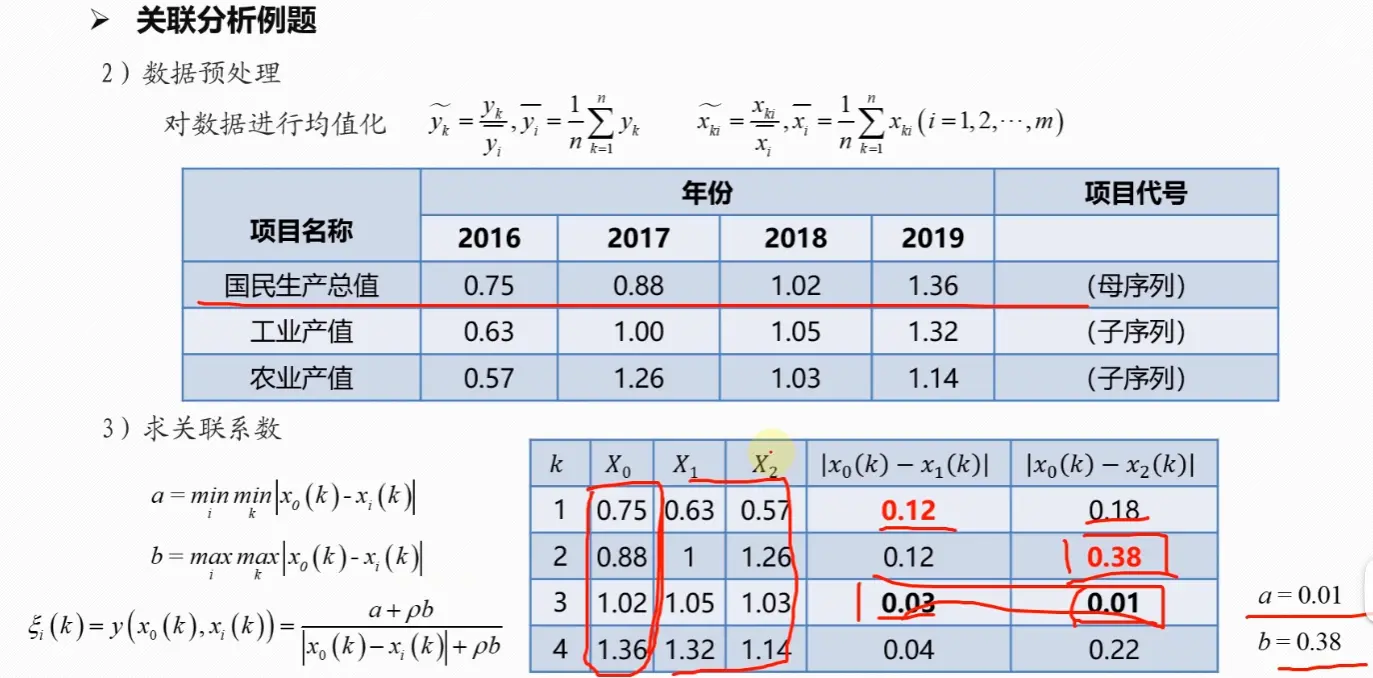

1. 确定分析序列(母序列和子序列)

首先,需要明确研究的目标。在灰色关联分析中,我们将反映系统行为特征的数据序列称为参考序列或母序列,记为 X 0 X_0 X 0 X i X_i X i

在方法评价问题中,可以先将数据正向化(同TOPSIS),再选取每一评价项在所有评价对象中最大值组成母序列,子序列与母序列的关联度越高,则该评价对象越优

2. 数据无量纲化处理

由于各个子序列的单位和量纲可能不同,为了消除这种差异对结果的影响,需要对数据进行预处理,即无量纲化,方法是将序列中的每个数据都除以该序列的平均值

x i l ( k ) = x i ( k ) x i ˉ x_i^l(k) = \frac{x_i(k)}{\bar{x_i}}

x i l ( k ) = x i ˉ x i ( k )

其中 x i ˉ = 1 m ∑ k = 1 m x i ( k ) \bar{x_i} = \frac{1}{m} \sum_{k=1}^m x_i(k) x i ˉ = m 1 ∑ k = 1 m x i ( k ) m m m

母序列和所有子序列都必须进行相同的无量纲化处理

3. 计算灰色关联系数

灰色关联系数用于表示在每个时间点上,子序列与母序列的关联程度。其计算公式如下:

ξ i ( k ) = min i min k ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ + ρ ⋅ max i max k ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ + ρ ⋅ max i max k ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ \xi_i(k) = \frac{\min\limits_i \min\limits_k |x_0'(k) - x_i'(k)| + \rho \cdot \max\limits_i \max\limits_k |x_0'(k) - x_i'(k)|}{|x_0'(k) - x_i'(k)| + \rho \cdot \max\limits_i \max\limits_k |x_0'(k) - x_i'(k)|}

ξ i ( k ) = ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ + ρ ⋅ i max k max ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ i min k min ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ + ρ ⋅ i max k max ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣

其中:

x 0 ′ ( k ) x_0'(k) x 0 ′ ( k ) k k k x i ′ ( k ) x_i'(k) x i ′ ( k ) i i i k k k ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ |x_0'(k) - x_i'(k)| ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ k k k min i min k ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ \min\limits_i \min\limits_k |x_0'(k) - x_i'(k)| i min k min ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ max i max k ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ \max\limits_i \max\limits_k |x_0'(k) - x_i'(k)| i max k max ∣ x 0 ′ ( k ) − x i ′ ( k ) ∣ ρ \rho ρ ( 0 , 1 ) (0, 1) ( 0 , 1 ) ρ \rho ρ ρ \rho ρ ρ \rho ρ 0.5

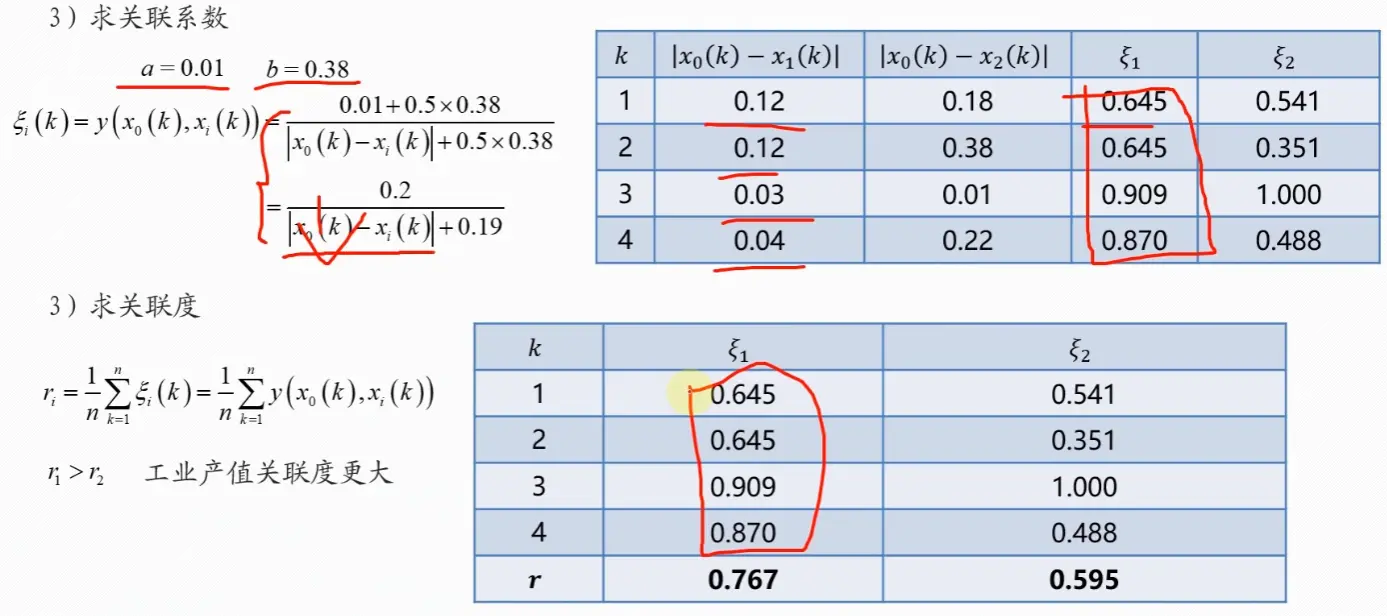

4. 计算计算灰色关联度

灰色关联度是所有时间点上关联系数的平均值,它综合地反映了子序列与母序列的关联程度。计算公式为:

γ i = 1 m ∑ k = 1 m ξ i ( k ) \gamma_i = \frac{1}{m} \sum_{k=1}^m \xi_i(k)

γ i = m 1 k = 1 ∑ m ξ i ( k )

其中:

γ i \gamma_i γ i i i i m m m

5. 关联度排序与结论

计算出所有子序列的灰色关联度后:

根据关联度大小进行排序

关联度值越大,说明该子序列(因素)对母序列(目标)的影响越大

通过排序可以找出影响目标的关键因素

示例

示例代码

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 import pandas as pdimport numpy as npdef grey_relational_analysis (data, rho=0.5 , method='mean' ):""" 灰色关联分析 (Grey Relational Analysis, GRA) 函数 该函数实现了灰色关联分析方法,用于衡量多个子序列与一个母序列之间的关联程度。 适用于数学建模中进行多因素影响程度的分析。 参数 (Args): data (pd.DataFrame): 输入的数据框。 格式要求: - 第一列 (index 0) 应为参考序列 (母序列)。 - 后续列 (index 1, 2, ...) 应为比较序列 (子序列)。 - 每一行代表一个观察点 (例如,年份、实验批次)。 rho (float, optional): 分辨系数,取值范围 (0, 1),通常取 0.5。 分辨系数越小,关联系数之间的差异越大,区分能力越强。默认为 0.5。 method (str, optional): 数据无量纲化的方法。 - 'initial': 初值化处理 (序列的每个值除以第一个值)。适用于数据有明显增减趋势的情况。 - 'mean': 均值化处理 (序列的每个值除以均值)。适用于数据波动平稳的情况。 默认为 'initial'。 返回 (Returns): pd.DataFrame: 一个包含分析结果的数据框,包括: - 'GreyRelationalGrade': 每个子序列的灰色关联度。 - 'Rank': 根据关联度降序排列的排名。 """ if not isinstance (data, pd.DataFrame):raise ValueError("输入数据必须是 pandas DataFrame 格式。" )0 ]1 :]if method == 'initial' :0 ]0 , :]elif method == 'mean' :else :raise ValueError("无量纲化方法 'method' 只能是 'initial' 或 'mean'。" )abs (normalized_comp.values - normalized_ref.values.reshape(-1 , 1 ))min (diff_series)max (diff_series)0 )'Factor' : comp_series.columns,'GreyRelationalGrade' : grey_relational_grade'GreyRelationalGrade' , ascending=False )'Rank' ] = range (1 , len (result_df) + 1 )'Factor' )return result_dfif __name__ == '__main__' :'地区生产总值 (亿元)' : [100 , 110 , 125 , 145 , 170 , 200 ],'全社会固定资产投资 (亿元)' : [30 , 35 , 42 , 50 , 60 , 75 ],'社会消费品零售总额 (亿元)' : [50 , 55 , 60 , 70 , 80 , 95 ],'地方财政收入 (亿元)' : [20 , 22 , 26 , 30 , 35 , 42 ],'年末总人口 (万人)' : [200 , 202 , 205 , 208 , 212 , 215 ]'2018年' , '2019年' , '2020年' , '2021年' , '2022年' , '2023年' ])print ("--- 原始数据 ---" )print (example_data)print ("\n" + "=" * 40 + "\n" )try :print ("--- 灰色关联分析结果 ---" )print (analysis_result)print ("\n--- 结果解读 ---" )0 ]print (f"根据灰色关联度分析,与'{example_data.columns[0 ]} '关联度最高的因素是'{best_factor} '。" )print ("各因素的影响程度排序如下:" )" > " .join(analysis_result.index)print (ranked_factors)except ValueError as e:print (f"发生错误: {e} " )

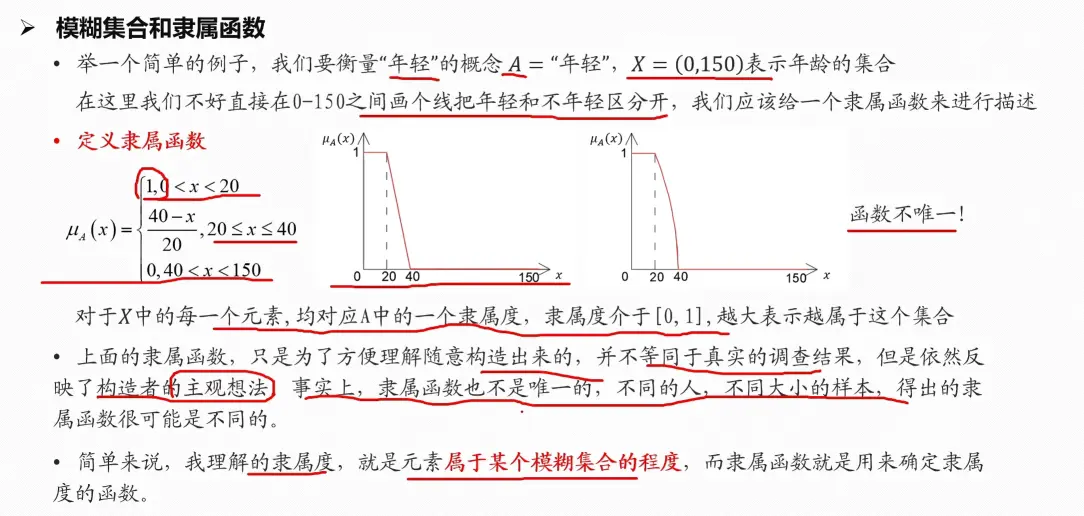

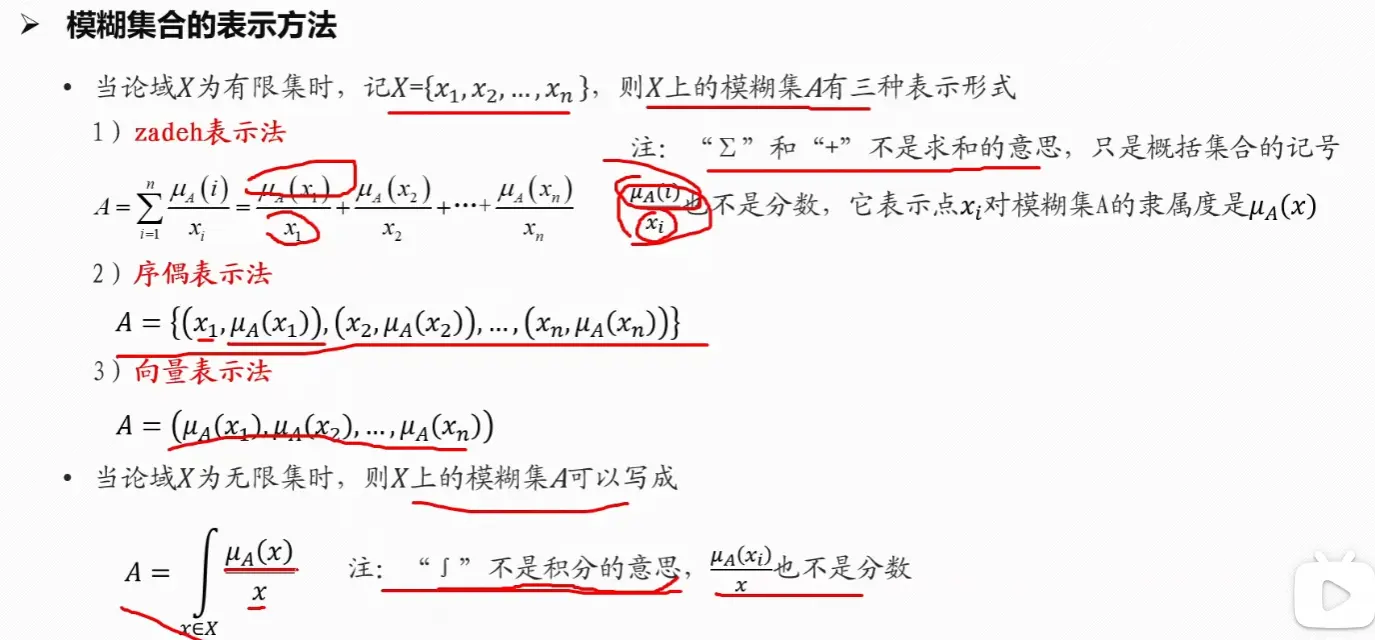

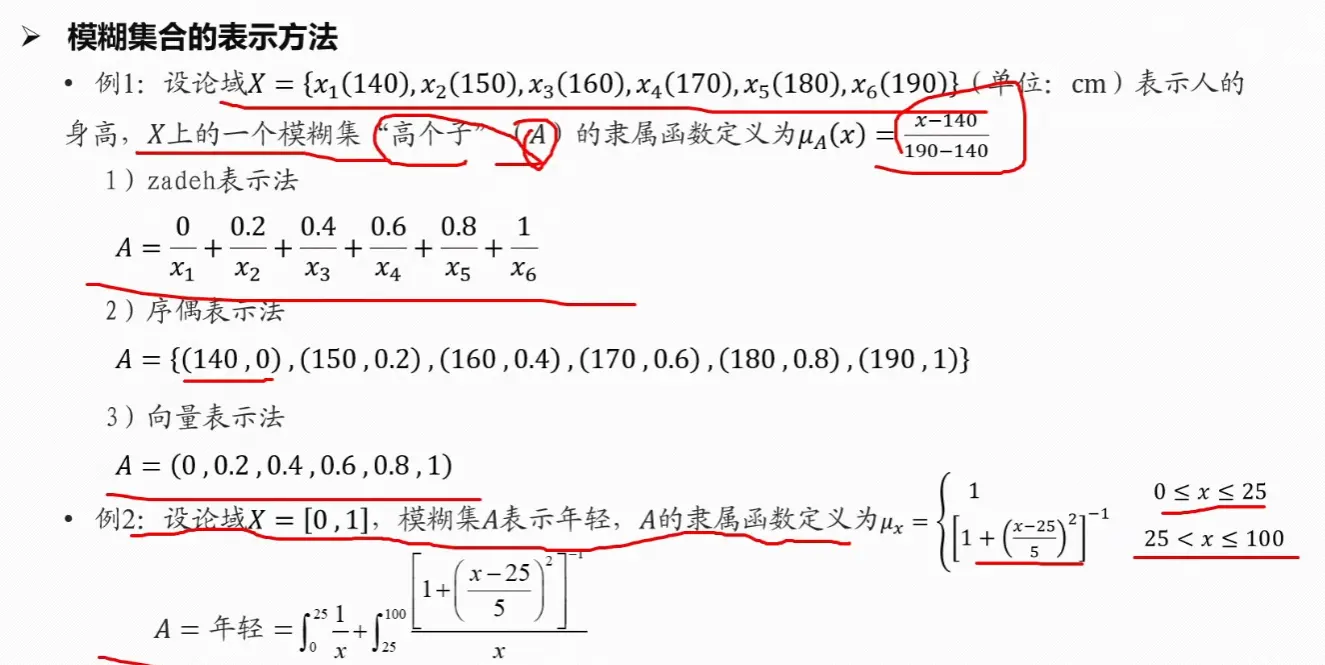

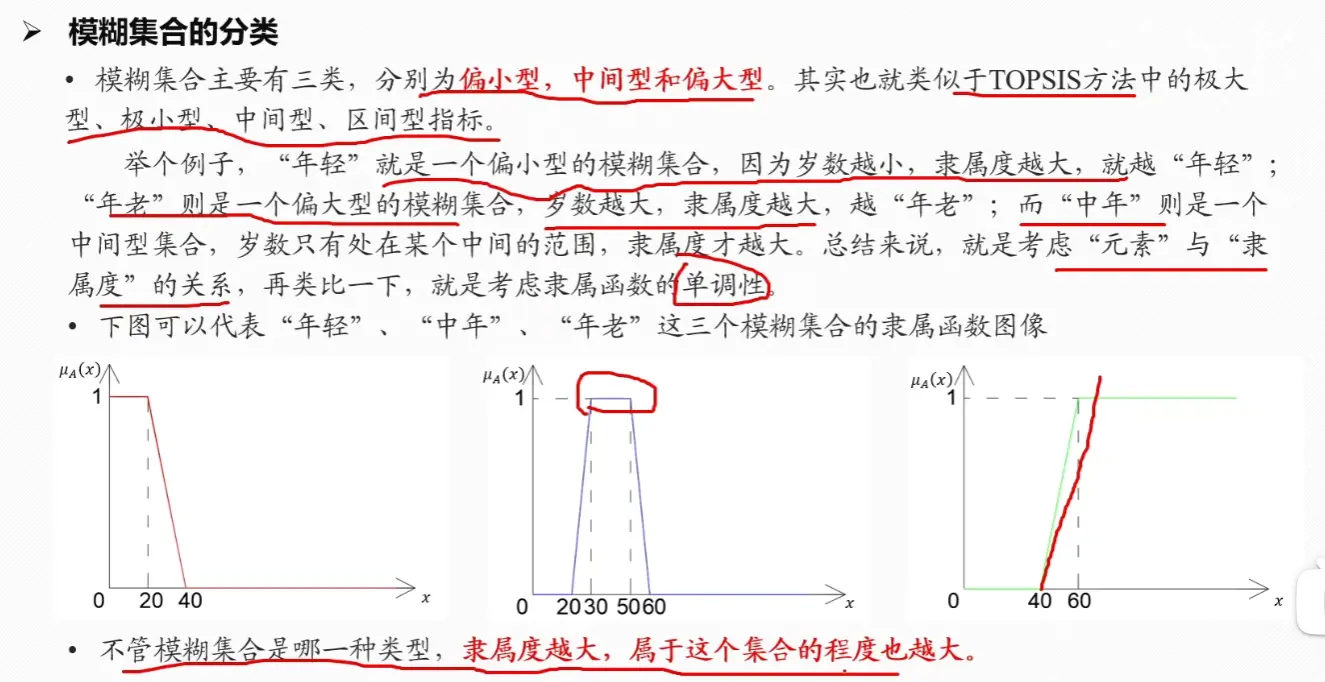

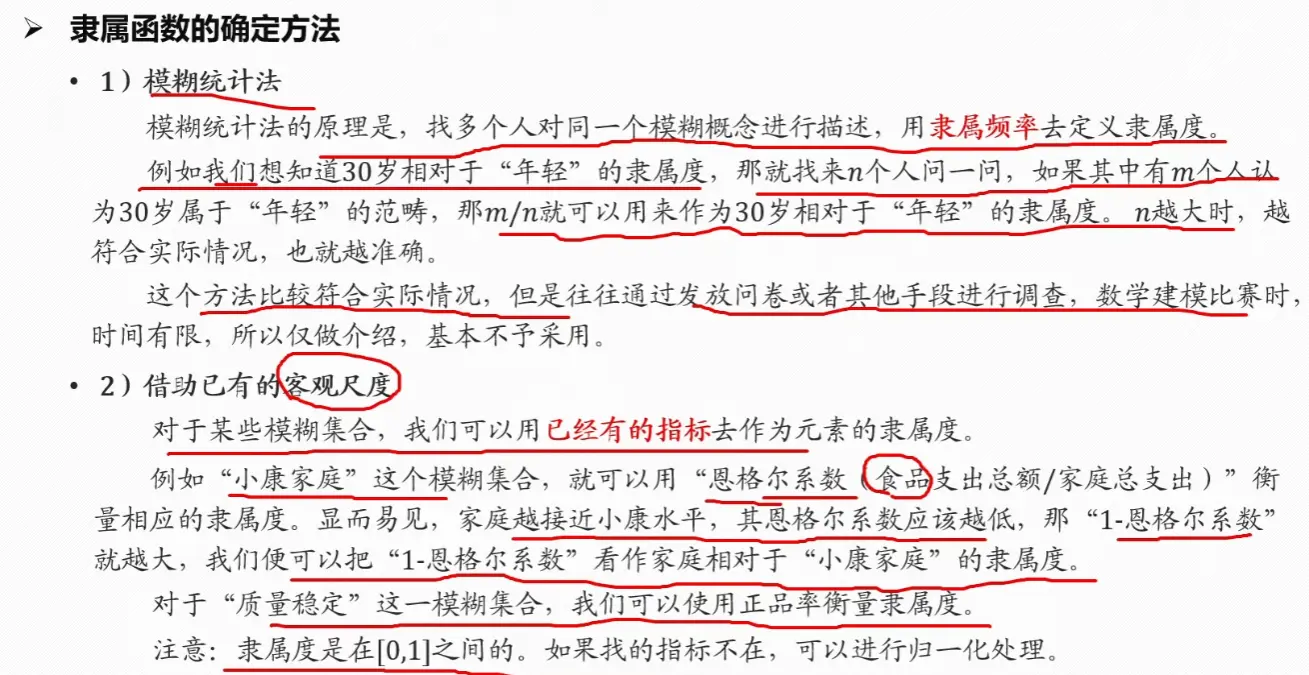

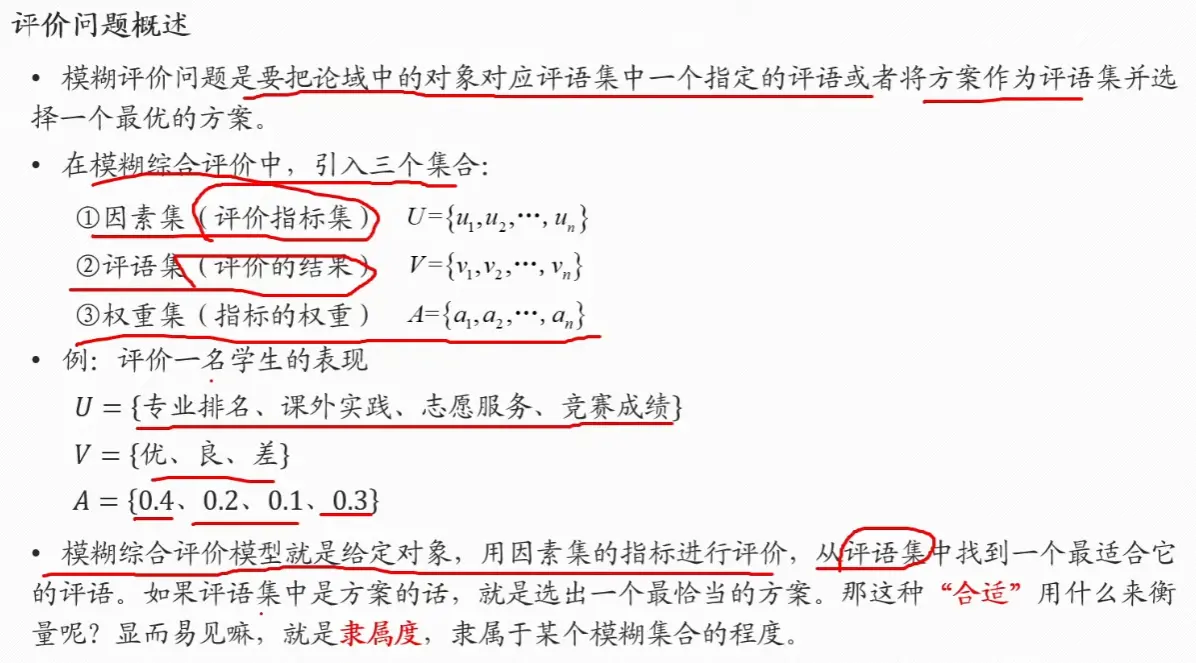

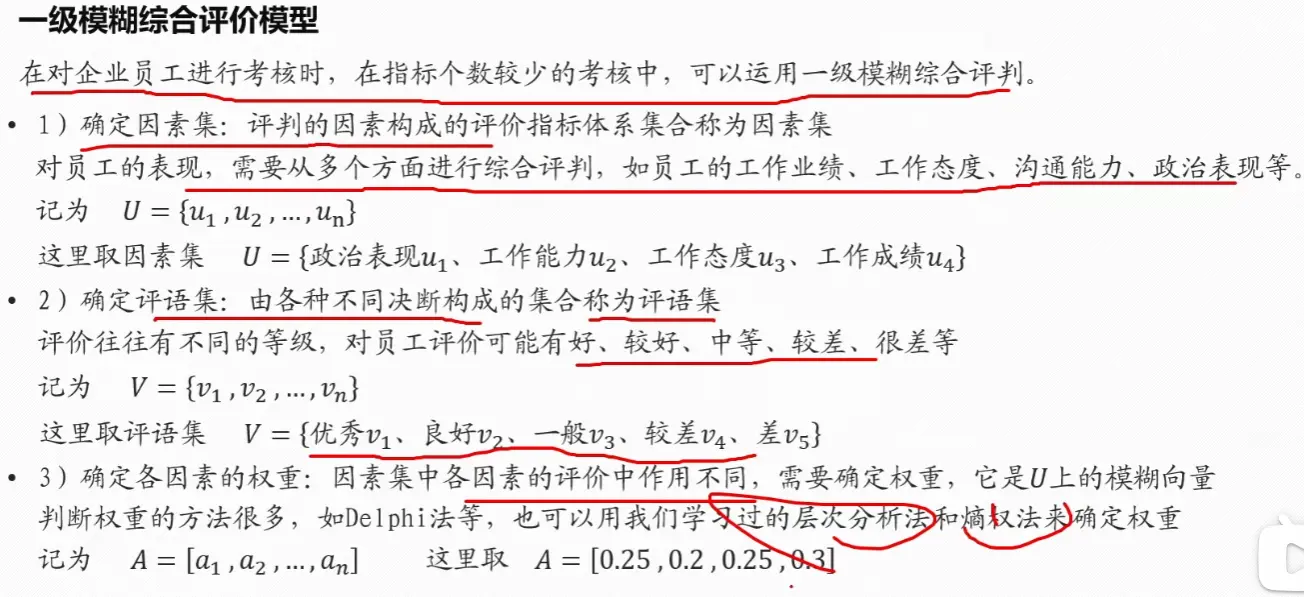

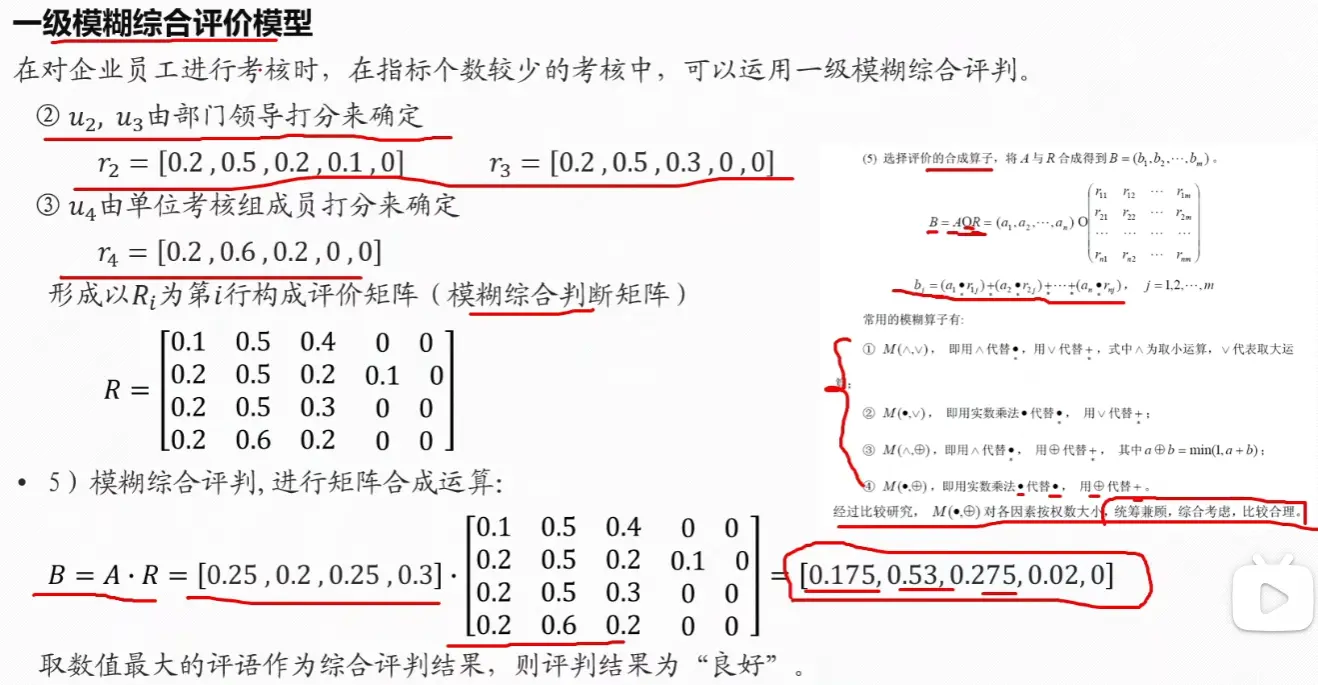

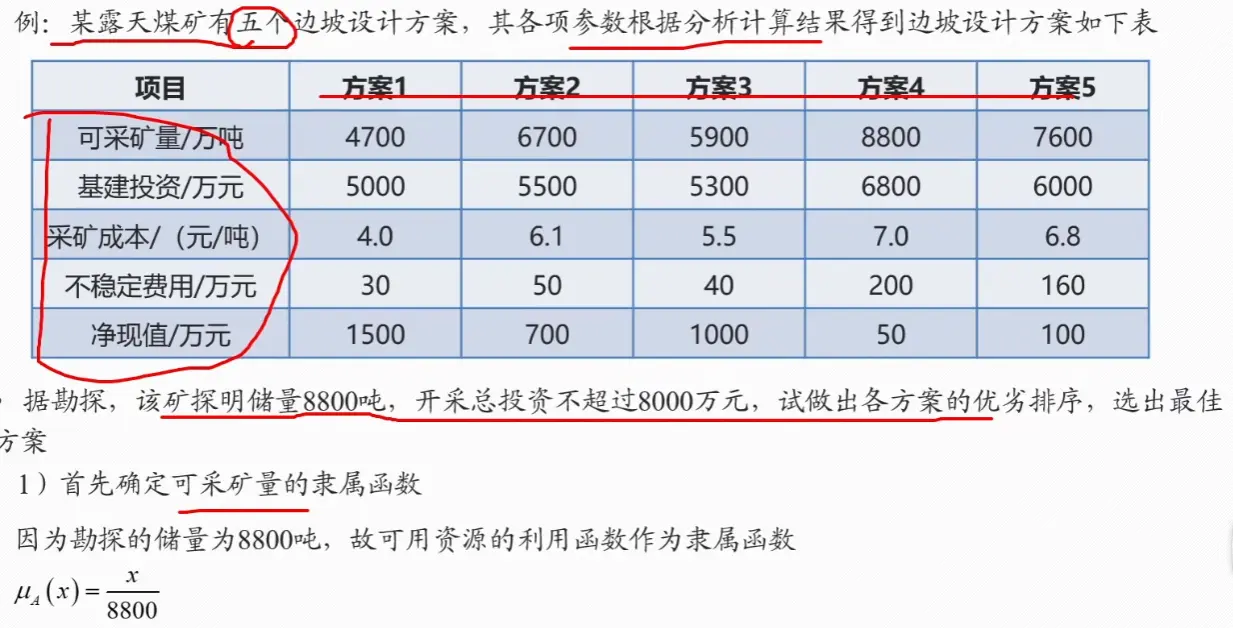

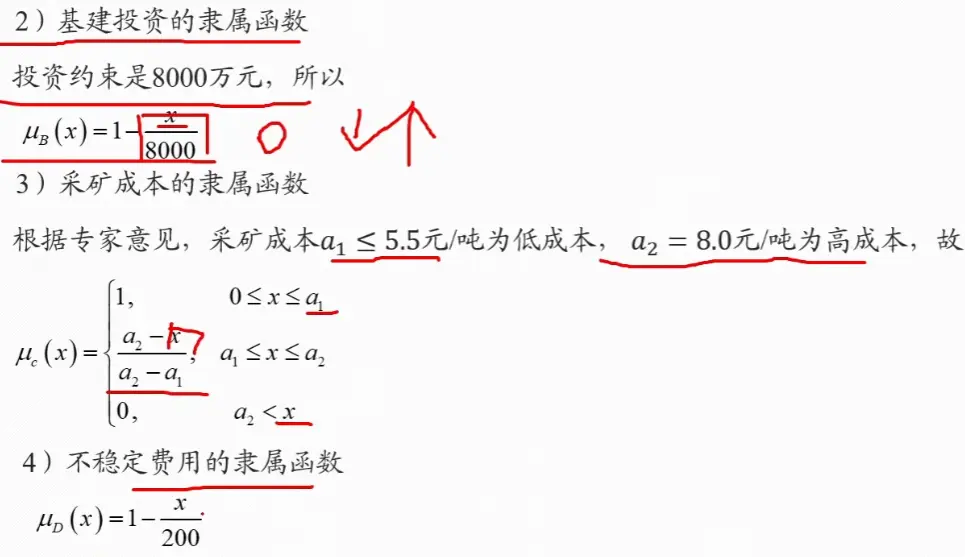

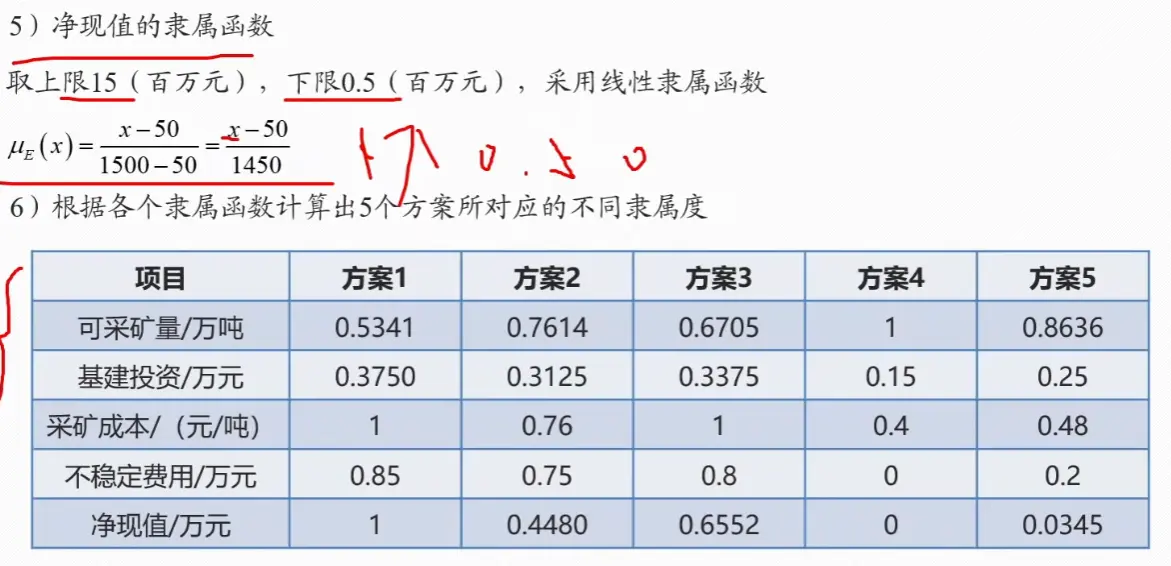

模糊综合评价法

模糊集合与隶属函数

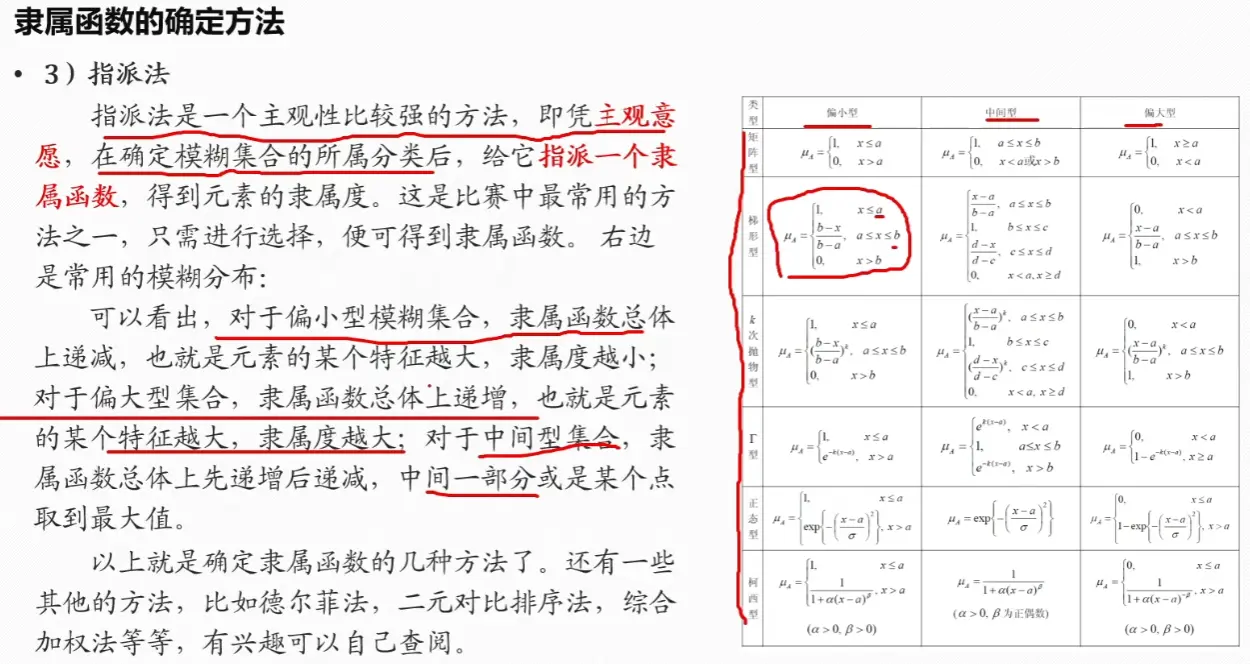

隶属函数的确定方法

评价步骤

示例

示例一

示例二

多层次模糊综合评价

示例

PCA 主成分分析

VIDEO

主成分分析(PCA)是一种被广泛应用的无监督学习算法,它能够在保留数据主要信息的前提下,对数据进行降维

主成分分析(PCA)的核心思想是寻找数据中方差最大的方向,并将原始数据投影到这些方向上,形成新的、不相关的特征,即主成分。这些主成分是原始特征的线性组合,并且按照其所能解释的原始数据方差的大小进行排序。第一个主成分捕捉了数据中最大的方差,第二个主成分在与第一个主成分正交(不相关)的前提下捕捉了剩余方差中最大的部分,以此类推。

通过保留方差最大的前几个主成分,我们就可以在损失最少信息的情况下,实现数据的降维

核心步骤

假设我们有一个包含n个样本和m个特征的数据集 X:

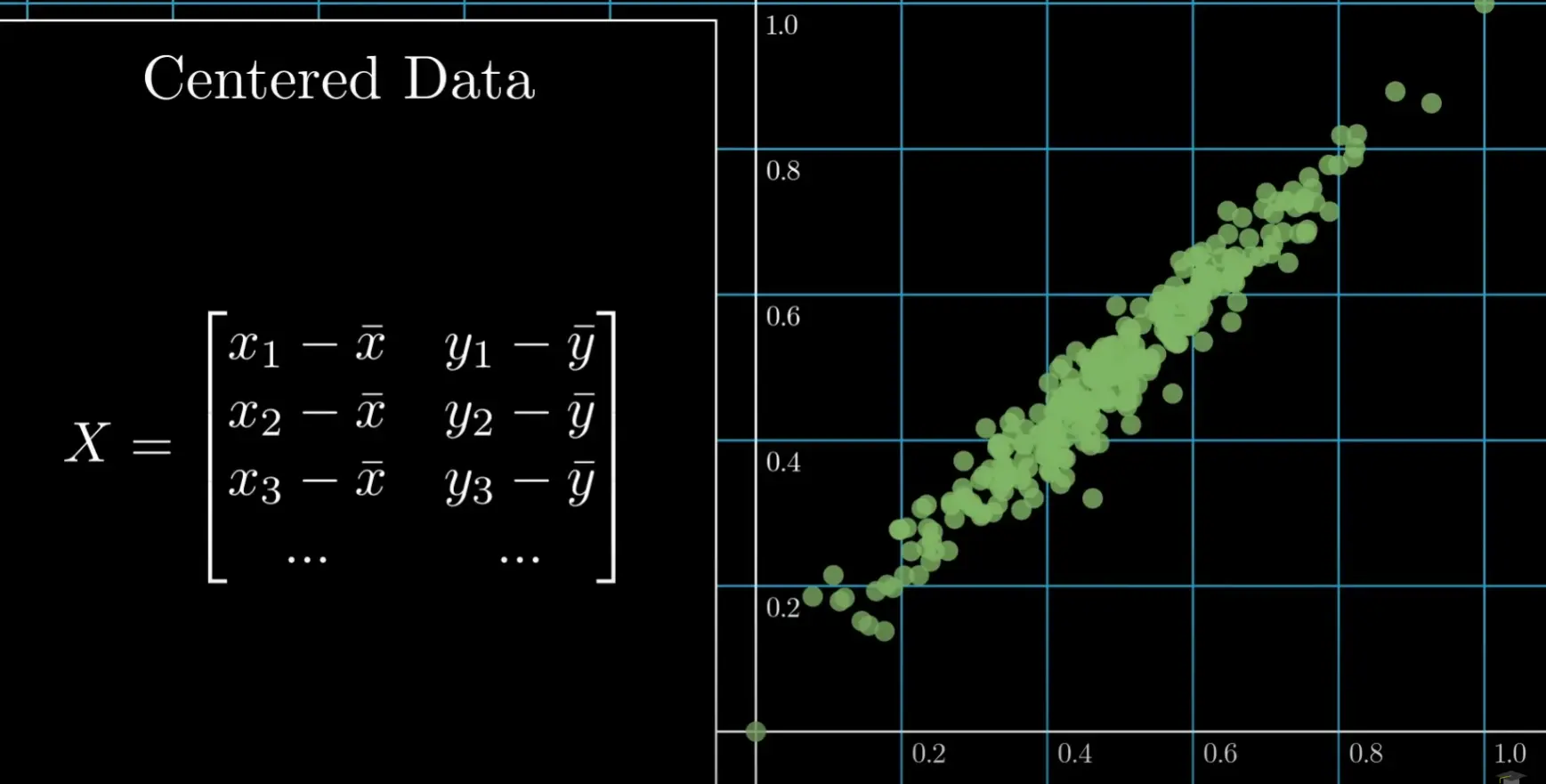

1. 数据预处理

对数据集 X 进行归一化处理,方法可以是计算每个变量的平均值,然后从每个数据点中减去该平均值

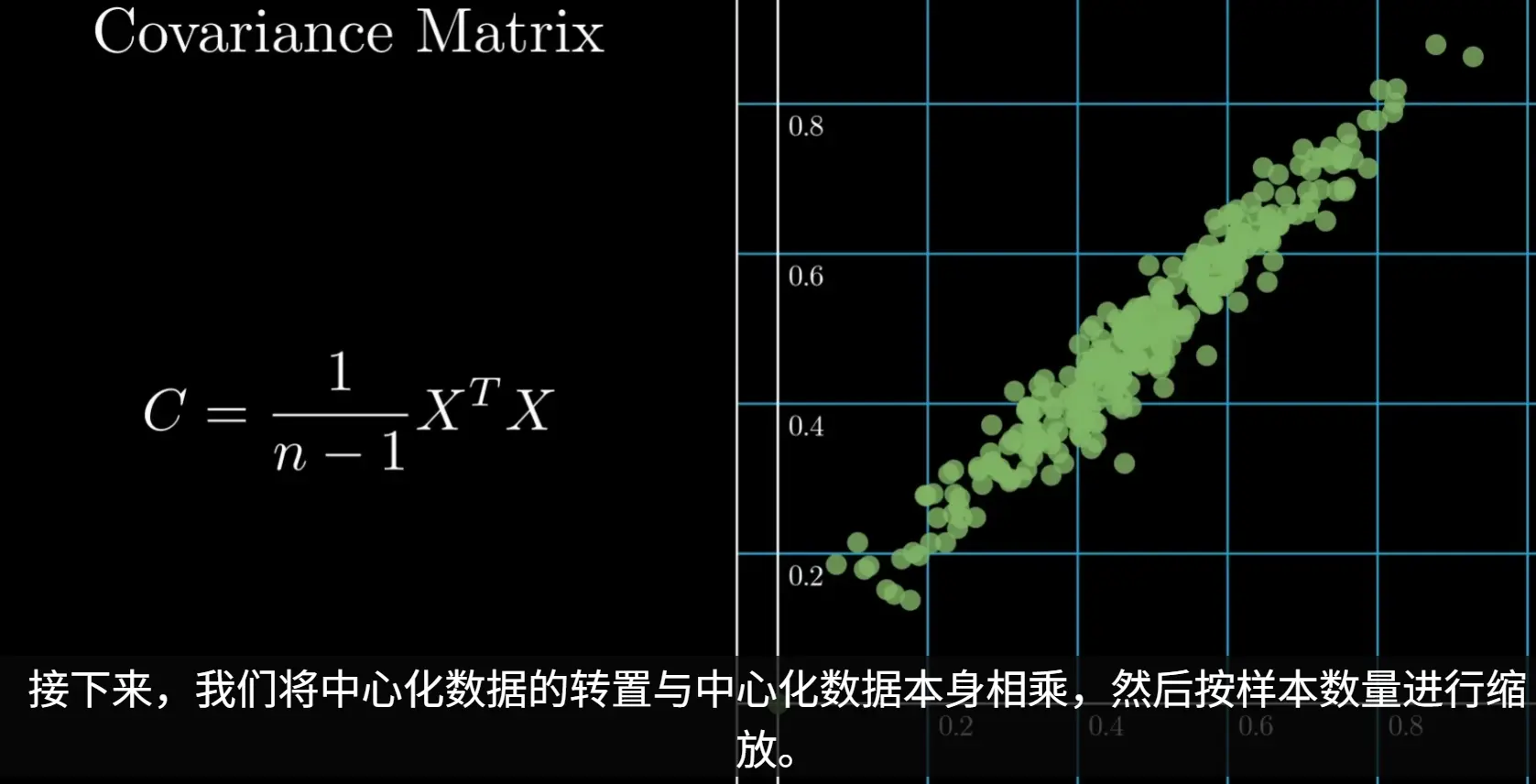

2. 计算协方差矩阵

协方差矩阵衡量了不同特征之间的线性关系。矩阵的对角线元素是各个特征的方差,非对角线元素是不同特征之间的协方差

当数据为二维时

为什么样本方差/协方差的分母是 n-1?

在统计学和数据分析中,当我们计算一个样本的方差或协方差矩阵时,一个常见的问题是:为什么公式的分母是样本数量 n 减 1 (n-1),而不是 n?

简而言之,答案是:使用 n-1 是为了得到对总体方差的“无偏估计”

这个修正方法在统计学上被称为贝塞尔校正 (Bessel’s Correction) 。下面我们来详细拆解这个概念

核心问题:用样本估计总体

首先,我们必须明确我们在做什么。在绝大多数数据分析场景中,我们手头的数据只是一个样本 (Sample) ,它是从一个更大的总体 (Population) 中抽取出来的。我们的最终目的,是希望通过分析这个样本来推断整个总体的特征

总体 (Population) :我们研究的全部对象的集合。例如,一个国家所有成年人的身高。总体的参数(如总体均值 μ \mu μ σ 2 \sigma^2 σ 2 样本 (Sample) :我们从总体中实际观测到的一部分数据。例如,随机抽取的 1000 名成年人的身高。我们通过计算样本的统计量(如样本均值 x ˉ \bar{x} x ˉ s 2 s^2 s 2 估计 总体的参数

偏差的来源:为何除以 n 会出错?

如果我们拥有整个总体的数据,并且知道总体的真实均值 μ \mu μ n:

σ 2 = 1 n ∑ i = 1 n ( x i − μ ) 2 \sigma^2 = \frac{1}{n}\sum_{i=1}^{n}(x_i - \mu)^2

σ 2 = n 1 i = 1 ∑ n ( x i − μ ) 2

然而,在现实中,我们几乎永远不可能知道总体的真实均值 μ \mu μ 样本均值 x ˉ \bar{x} x ˉ 来替代它

问题就出在这里。一个样本中的数据点,离它们自身的均值 (x ˉ \bar{x} x ˉ μ \mu μ

∑ i = 1 n ( x i − x ˉ ) 2 ≤ ∑ i = 1 n ( x i − μ ) 2 \sum_{i=1}^{n}(x_i - \bar{x})^2 \le \sum_{i=1}^{n}(x_i - \mu)^2

i = 1 ∑ n ( x i − x ˉ ) 2 ≤ i = 1 ∑ n ( x i − μ ) 2

这是因为样本均值 x ˉ \bar{x} x ˉ μ \mu μ x ˉ \bar{x} x ˉ x ˉ \bar{x} x ˉ n,离差平方和就偏小,我们得到的结果会系统性地、持续地低估 真实的总体方差 σ 2 \sigma^2 σ 2 偏差 (Bias)

解决方案:使用 n-1 进行无偏估计

为了修正这种系统性的低估,统计学家证明,我们应该用 n-1 来代替 n 作为分母

样本方差的无偏估计公式:

s 2 = 1 n − 1 ∑ i = 1 n ( x i − x ˉ ) 2 s^2 = \frac{1}{n-1}\sum_{i=1}^{n}(x_i - \bar{x})^2

s 2 = n − 1 1 i = 1 ∑ n ( x i − x ˉ ) 2

样本协方差的无偏估计公式:

Cov ( X , Y ) = 1 n − 1 ∑ i = 1 n ( x i − x ˉ ) ( y i − y ˉ ) \text{Cov}(X, Y) = \frac{1}{n-1}\sum_{i=1}^{n}(x_i - \bar{x})(y_i - \bar{y})

Cov ( X , Y ) = n − 1 1 i = 1 ∑ n ( x i − x ˉ ) ( y i − y ˉ )

通过将分母减小(从 n 变为 n-1),我们人为地将计算结果调大了一点。这个调整的幅度恰好可以抵消掉由于使用样本均值 x ˉ \bar{x} x ˉ

经过这样校正后,得到的样本方差 s 2 s^2 s 2 无偏估计量 (Unbiased Estimator) 。这意味着,如果我们从同一个总体中反复抽取大量样本,并为每个样本都用 n-1 公式计算方差,那么所有这些样本方差的平均值将会非常接近真实的总体方差 σ 2 \sigma^2 σ 2

通过自由度 直观解释:

最初,我们有 n 个独立的样本观测值,可以说我们有 n 个“自由度”,但是,为了计算方差,我们必须先计算出样本均值 x ˉ \bar{x} x ˉ ,一旦样本均值 x ˉ \bar{x} x ˉ n 个样本值就失去了一部分“自由”,它们受到了一个约束:它们的总和必须等于 n × x ˉ n \times \bar{x} n × x ˉ n-1 个样本值,可以通过样本均值计算出最后一个样本,那么最后一个样本值就完全被确定了,不再“自由”n-1 个

所有主流的科学计算库(如 Python 的 numpy.cov, pandas.DataFrame.cov 等)默认都是使用 n-1 来计算协方差的,正是因为它们的设计初衷是为了满足数据分析和推断性统计的需求

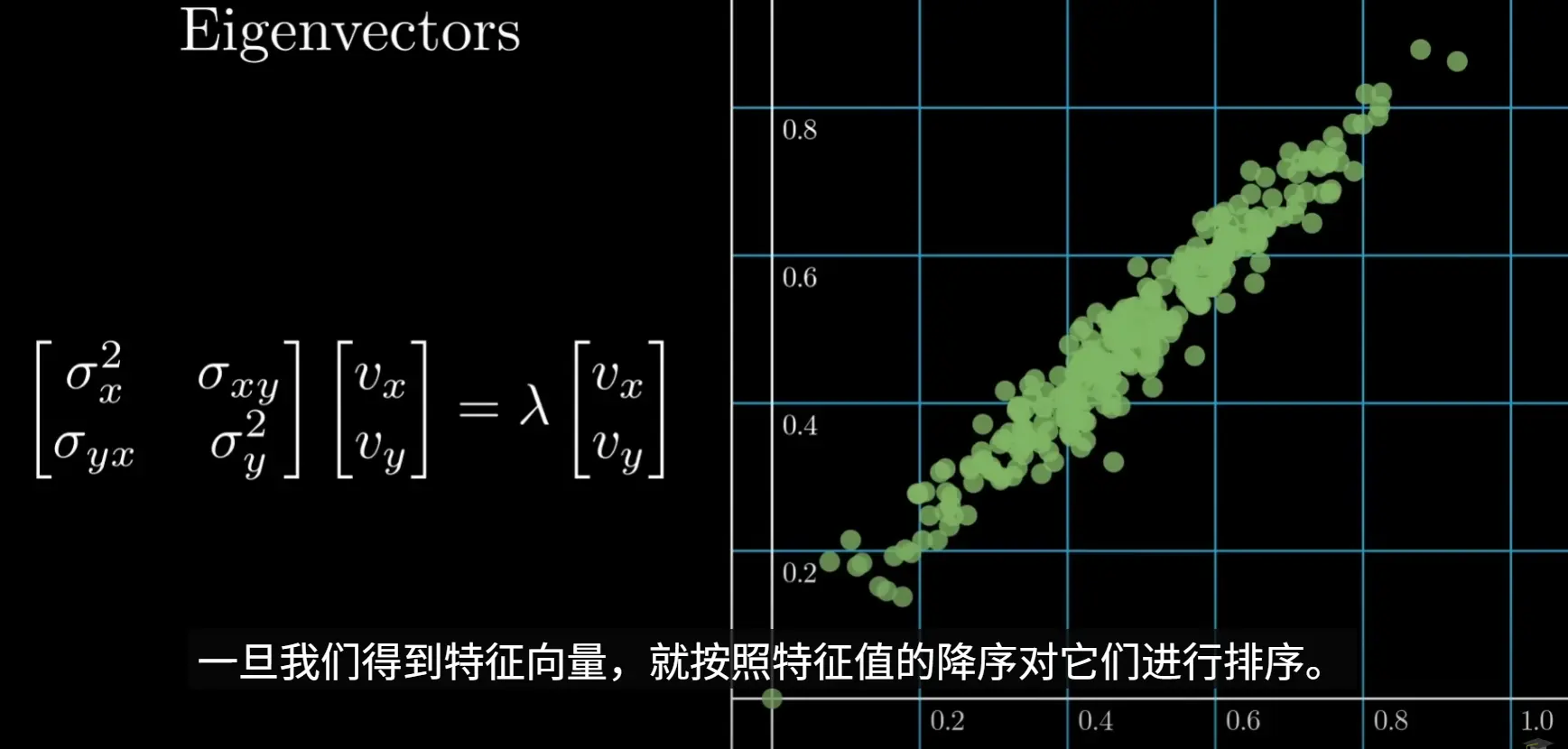

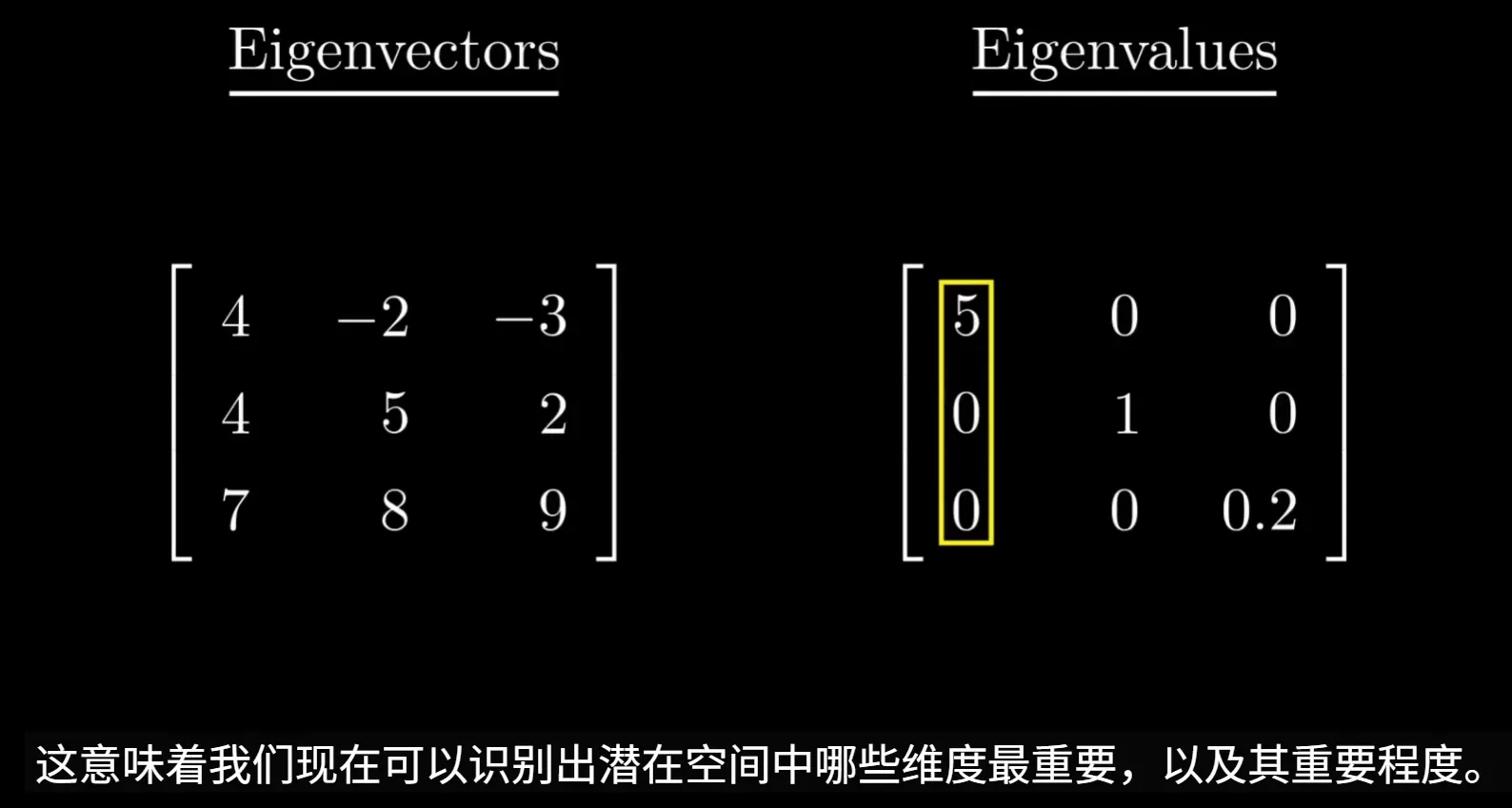

3. 计算特征值和特征向量

对协方差矩阵进行特征值分解

特征向量代表了主成分的方向,即数据方差最大的方向

特征值则表示在对应特征向量方向上数据的方差大小。特征值越大,说明该方向上的方差越大,包含的原始信息越多

该图数据仅作示例,实际计算得到的特征向量应该是单位正交 的

4. 选择主成分

将特征值从大到小排序,并选择其对应的特征向量。通常,我们会选择累计贡献率(即所选特征值之和占所有特征值之和的比例)达到一个阈值(如85%或95%)的前k个特征向量,选择这k个最大的特征值及其对应的特征向量,构成一个投影矩阵 P

5. 数据投影

将预处理后的数据 X ′ X' X ′ P P P Z = X ′ P Z = X'P Z = X ′ P Z Z Z

局限性

该方法依赖线性投影,当数据是非线性的时候,PCA难以带来较好的效果

此时应使用UMAP等

示例代码

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 import numpy as npimport matplotlib.pyplot as plt'font.sans-serif' ] = ['SimHei' ]'axes.unicode_minus' ] = False class PCAModel :""" 一个用于主成分分析(PCA)的类。 这个类封装了PCA的核心步骤,包括数据标准化、计算协方差矩阵、 求解特征值与特征向量,以及将数据投影到主成分上。 它的API设计模仿了scikit-learn,便于集成到机器学习工作流中。 参数: n_components (int): 希望保留的主成分数量(即降维后的维度)。 """ def __init__ (self, n_components ):"""初始化PCA模型""" None None None def fit (self, X ):""" 根据输入数据X来训练PCA模型。 这个方法会计算出主成分,并存储它们以备后续转换使用。 参数: X (np.ndarray): 训练数据,形状为 (n_samples, n_features)。 n_samples是样本数量,n_features是特征数量。 """ print ("--- 开始PCA拟合过程 ---" )0 )print ("步骤1: 数据中心化完成。" )print ("数据均值 (self.mean_):\n" , self.mean_)print ("-" * 20 )False )print ("步骤2: 协方差矩阵计算完成。" )print ("协方差矩阵 (shape: {}):\n" .format (cov_matrix.shape), cov_matrix)print ("-" * 20 )print ("步骤3: 特征值和特征向量计算完成。" )print ("特征值 (Eigenvalues):\n" , eigenvalues)print ("特征向量 (Eigenvectors):\n" , eigenvectors)print ("-" * 20 )1 ]print ("步骤4: 特征值和特征向量排序完成。" )print ("排序后的特征值:\n" , sorted_eigenvalues)print ("排序后的特征向量:\n" , sorted_eigenvectors)print ("-" * 20 )print (f"步骤5: 选择前 {self.n_components} 个主成分构成投影矩阵。" )print ("投影矩阵 (self.components_):\n" , self.components_)print ("-" * 20 )sum (sorted_eigenvalues)print ("--- PCA拟合过程结束 ---\n" )return selfdef transform (self, X ):""" 使用训练好的PCA模型来转换数据X。 参数: X (np.ndarray): 需要转换的数据,形状为 (n_samples, n_features)。 返回: np.ndarray: 降维后的数据,形状为 (n_samples, n_components)。 """ if self.mean_ is None or self.components_ is None :raise RuntimeError("在调用transform之前必须先调用fit方法。" )return X_transformeddef fit_transform (self, X ):""" 训练模型并对同一数据进行转换。 参数: X (np.ndarray): 需要训练和转换的数据。 返回: np.ndarray: 降维后的数据。 """ return self.transform(X)if __name__ == '__main__' :print ("--- 生成示例数据 ---" )44 )0 , 0 ],15 , 2 ],7 , 12 ]250 1 )1 )1 1 - s[outside]1 - t[outside]1 - s - t) * triangle_vertices[0 ] + s * triangle_vertices[1 ] + t * triangle_vertices[2 ]0.6 , 0.4 ],0.5 , 0.8 ],0.7 , -0.2 ]0 , 0.8 , (n_samples, 3 )) print ("原始数据形状:" , original_data.shape)print ("=" * 40 , "\n" )2 print (f"\n将数据从3维降至{n_components} 维。" )print ("降维后数据形状:" , transformed_data.shape)print ("\n每个主成分的方差贡献率:" , pca_model.explained_variance_ratio_)print (f"前 {n_components} 个主成分累计方差贡献率: {np.sum (pca_model.explained_variance_ratio_):.4 f} " )12 , 6 ))"PCA 降维示例 (三角形数据)" , fontsize=16 )121 , projection='3d' )0 ], original_data[:, 1 ], original_data[:, 2 ], c='b' , marker='o' , alpha=0.6 )"原始数据 (3D)" )"特征 1" )"特征 2" )"特征 3" )122 )0 ], transformed_data[:, 1 ], c='r' , marker='^' , alpha=0.6 )f"降维后的数据 ({n_components} D)" )"第一主成分" )"第二主成分" )True )0 , color='grey' , lw=0.5 )0 , color='grey' , lw=0.5 )'equal' , adjustable='box' ) 0 , 0 , 1 , 0.96 ])

UMAP 数据降维

UMAP 是加拿大的Tutte Institute for Mathematics and Computing的Leland研究员于2018年提出的一种对数据非线性降维并可视化的技术,因其出色的可视化质量和计算速度而备受青睐

数据降维适用场景

核心应用场景一:探索性数据分析 (EDA) 与可视化洞察

这是UMAP最强大、最直接的应用场景。当你拿到一份复杂的高维数据时,首要任务就是理解它

核心应用场景二:聚类分析的黄金搭档

在无监督学习问题中,直接在高维数据上进行聚类,效果往往不佳,因为“维度灾难”会使得距离度量失效

辅助应用场景 (谨慎使用):作为补充特征增强模型

在构建预测模型时,UMAP也可以扮演一个辅助角色,为模型提供额外的非线性信息

不适用场景(严禁使用):直接替代原始特征用于预测模型

这是初学者最容易犯的错误,尤其是在回归或分类预测问题中

核心步骤

1. 构建高维图

目标是捕捉数据在高维空间中的内在拓扑结构,即点与点之间的连接关系和远近亲疏

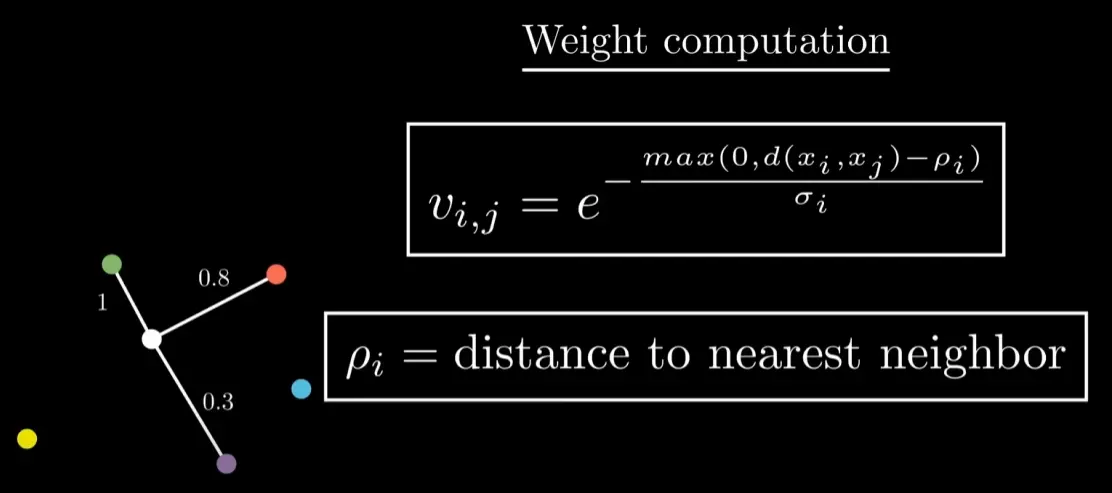

寻找近邻点 (Nearest Neighbors)

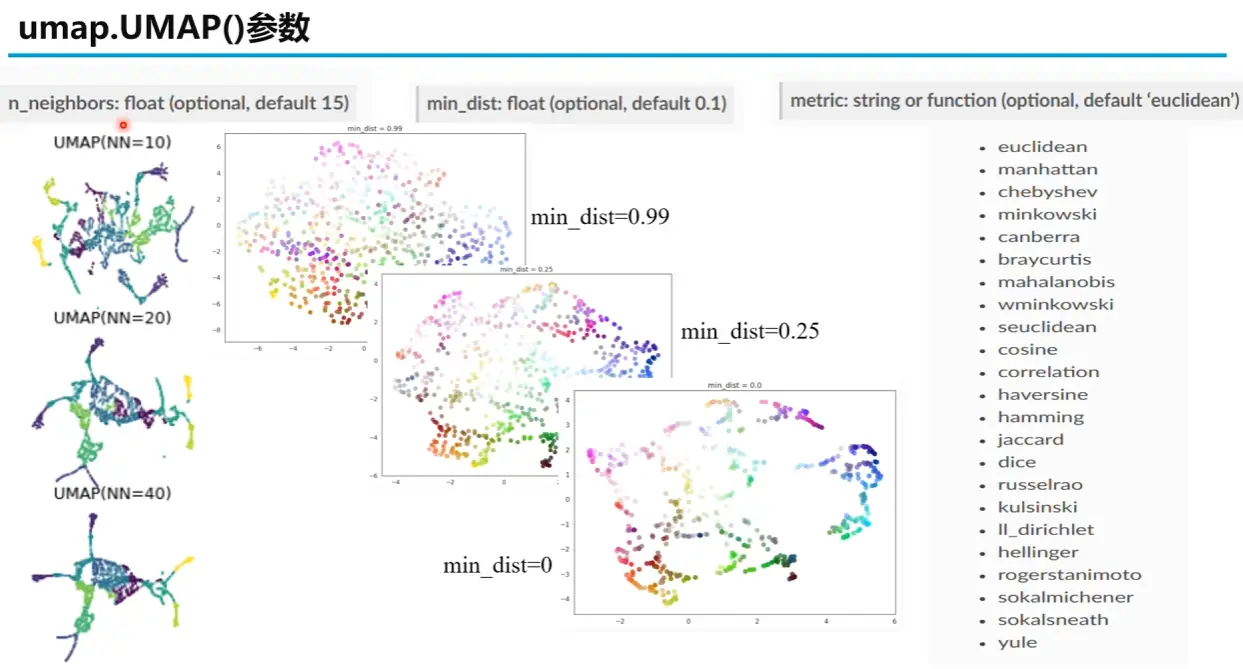

对于数据集中的每一个数据点,UMAP 首先会使用标准的方法(例如 KD-树或 NNDescent)找到它最近的 k 个邻居。这里的 k 是 UMAP 最重要的超参数之一 ,名为 n_neighbors

n_neighbors 的作用

较小的 k 值会使 UMAP 更关注数据的局部结构 ,可能导致最终的投影图呈现出许多细小的、独立的簇

较大的 k 值会迫使 UMAP 考虑更广阔的邻域,从而更好地保留数据的全局结构 ,但可能会牺牲一些局部细节

为每个点计算局部距离尺度

具体来说,对于每个点 x i x_i x i σ i \sigma_i σ i 每一个 数据点 x i x_i x i x j x_j x j log 2 ( k ) \log_2(k) log 2 ( k )

∑ j = 1 k exp ( − d ( x i , x i j ) − ρ i σ i ) = log 2 ( k ) \sum_{j=1}^k \exp\left(-\frac{d(x_i, x_{ij}) - \rho_i}{\sigma_i}\right) = \log_2(k)

j = 1 ∑ k exp ( − σ i d ( x i , x ij ) − ρ i ) = log 2 ( k )

在这个公式中:

x i j x_{ij} x ij x i x_i x i j j j x i x_i x i k k k d ( x i , x i j ) d(x_i, x_{ij}) d ( x i , x ij ) x i x_i x i j j j ρ i \rho_i ρ i x i x_i x i σ i \sigma_i σ i x i x_i x i

由于上面的方程很难直接解出σ i \sigma_i σ i

最终,每个数据点 x i x_i x i σ i \sigma_i σ i

对于处在数据密集区域的点 :它的 k 个近邻距离它非常近。为了让权重总和达到 log 2 ( k ) \log_2(k) log 2 ( k ) 很小的 σ i \sigma_i σ i 。这就像是用一把精密的"小尺子"来测量它和邻居间的细微差别对于处在数据稀疏区域的点 :它的 k 个近邻距离它非常远。为了让权重总和不至于因为距离太大而变得过小,指数衰减必须非常慢,这意味着它需要一个很大的 σ i \sigma_i σ i 。这就像是用一把"大尺子"来连接远方的邻居

计算边权重

其中:

d ( x i , x j ) d(x_i, x_j) d ( x i , x j ) x i x_i x i x j x_j x j

ρ i \rho_i ρ i x i x_i x i

σ i \sigma_i σ i

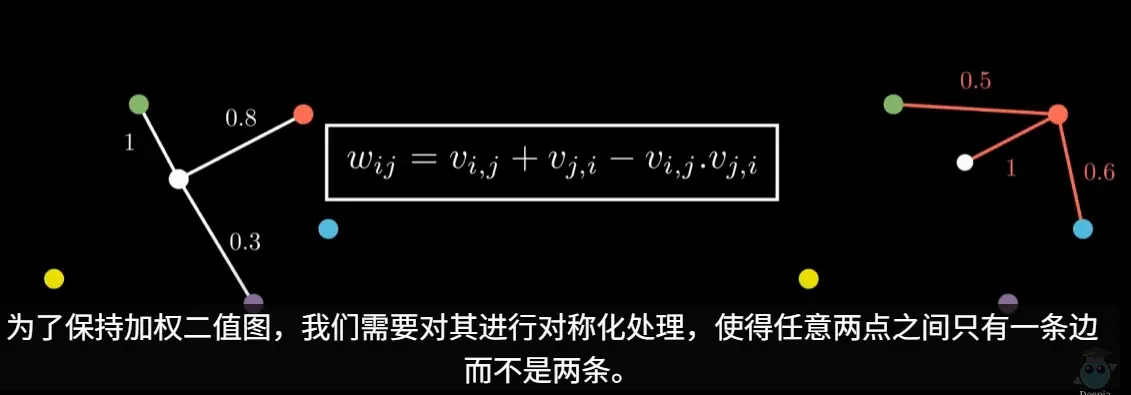

然后进行合并

2. 构建低维图

初始化低维表示

UMAP 首先会在目标低维空间中为每个数据点随机(或使用更智能的方法如谱嵌入)生成一个初始位置。我们将这些点记为 y 1 , y 2 , … , y n y_1, y_2, \dots, y_n y 1 , y 2 , … , y n

计算低维相似度

与高维空间类似,我们同样需要在低维空间中计算点与点之间的连接强度 q i j q_{ij} q ij

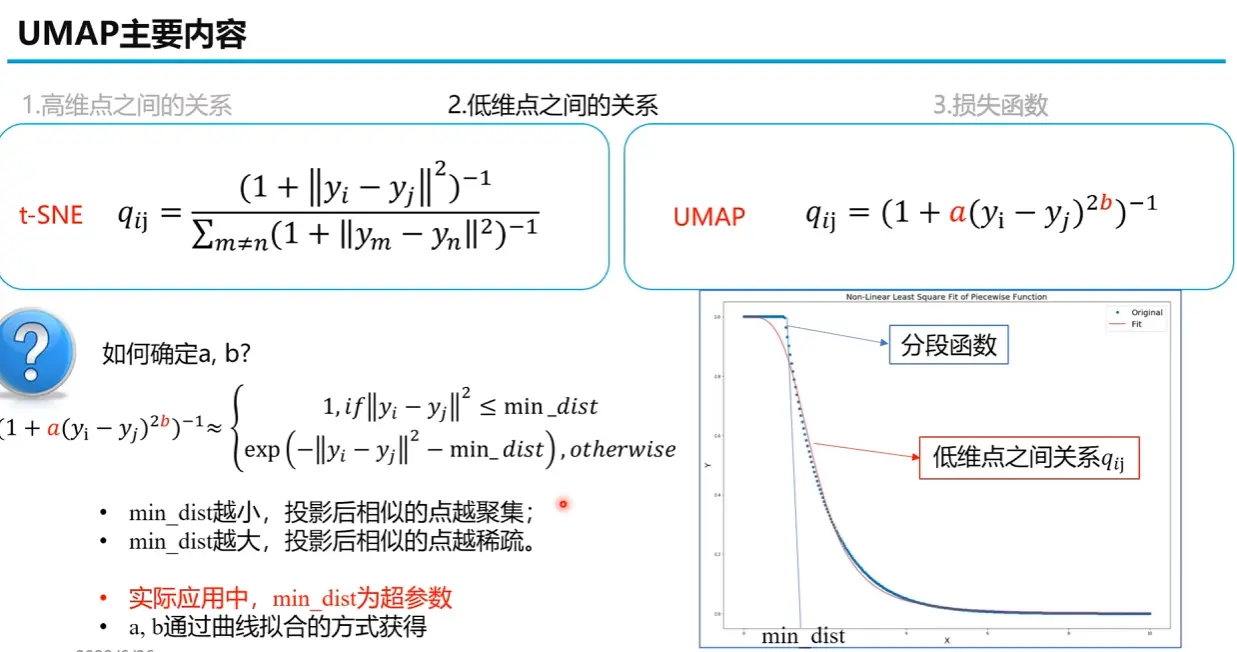

首先,UMAP 根据用户设定的min_dist定义了一个理想的目标关系曲线(蓝色分段曲线),然而,这个分段函数在 min_dist 那个点是不可导的,不方便用于后续的梯度下降优化。因此,UMAP 需要找到一条光滑的、可导的曲线去逼近它。这条光滑曲线就是前面提到的 q i j = ( 1 + a ( y i − y j ) 2 b ) − 1 q_{ij} = (1 + a(y_i - y_j)^{2b})^{-1} q ij = ( 1 + a ( y i − y j ) 2 b ) − 1

算法通过非线性最小二乘法(Non-Linear Least Square Fit),调整 a a a b b b

3. 构建损失函数 & 迭代优化

UMAP 的目标是让低维的相似度分布 Q Q Q P P P

Cost = ∑ i , j [ P i j log ( P i j Q i j ) + ( 1 − P i j ) log ( 1 − P i j 1 − Q i j ) ] \text{Cost} = \sum_{i,j} \left[ P_{ij} \log \left( \frac{P_{ij}}{Q_{ij}} \right) + (1 - P_{ij}) \log \left( \frac{1 - P_{ij}}{1 - Q_{ij}} \right) \right]

Cost = i , j ∑ [ P ij log ( Q ij P ij ) + ( 1 − P ij ) log ( 1 − Q ij 1 − P ij ) ]

这个损失函数由两部分组成:

吸引力项 (P i j log ( … ) P_{ij} \log (\ldots) P ij log ( … ) P i j P_{ij} P ij Q i j Q_{ij} Q ij 排斥力项 (( 1 − P i j ) log ( … ) (1 - P_{ij}) \log (\ldots) ( 1 − P ij ) log ( … ) P i j P_{ij} P ij Q i j Q_{ij} Q ij

UMAP 使用随机梯度下降 (Stochastic Gradient Descent, SGD) 算法来最小化这个损失函数。在每次迭代中,算法会随机取样图中的一条边(一个点对),计算其产生的吸引力和排斥力,然后沿着梯度的方向微调低维空间中这两个点的位置。这个过程会不断重复,直到低维的布局收敛到一个稳定的状态,即损失函数达到最小值

为了提高效率,UMAP 在排斥力计算上使用了负采样 (Negative Sampling) 的优化技巧,即对于每个正样本(相连的边),只采样少数几个负样本(不相连的边)来计算排斥力,而不是计算所有点对之间的排斥力,这极大地提升了算法的速度

最终得到的低维点集 { y i } \{ y_i \} { y i }

超参数

示例代码

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 """ pip install umap-learn scikit-learn matplotlib pandas """ import umapimport numpy as npfrom sklearn.datasets import make_blobsfrom sklearn.preprocessing import StandardScalerimport matplotlib.pyplot as pltimport warnings'font.sans-serif' ] = ['SimHei' ] 'axes.unicode_minus' ] = False 'ignore' )print (f"UMAP version: {umap.__version__} " )1500 , n_features=50 , centers=8 , cluster_std=2.5 , random_state=42 )print (f"原始数据维度: {data.shape} " )print (f"标签数量: {len (np.unique(labels))} " )print ("\n开始进行2D降维..." )15 ,0.1 ,2 ,'euclidean' ,42 print (f"2D降维后数据维度: {embedding_2d.shape} " )print ("开始绘制2D降维结果图..." )12 , 10 ))0 ],1 ],'Spectral' , 5 'UMAP 2D 降维结果 (n_neighbors=15, min_dist=0.1)' , fontsize=16 )'UMAP Component 1' , fontsize=12 )'UMAP Component 2' , fontsize=12 )'equal' , 'datalim' )0 ],f'Cluster {i} ' for i in range (len (np.unique(labels)))],"数据簇" )True , linestyle='--' , alpha=0.6 )print ("\n开始进行3D降维..." )15 ,0.1 ,3 ,'euclidean' ,42 print (f"3D降维后数据维度: {embedding_3d.shape} " )print ("开始绘制3D降维结果图..." )14 , 12 ))111 , projection='3d' )0 ],1 ],2 ],'Spectral' ,5 'UMAP 3D 降维结果' , fontsize=16 )'UMAP Component 1' , fontsize=12 )'UMAP Component 2' , fontsize=12 )'UMAP Component 3' , fontsize=12 )

DEA 数据包络分析

I. 一种用于绩效评估的非参数前沿方法

A. 定义相对效率与标杆管理

数据包络分析(Data Envelopment Analysis, DEA)是一种源于运筹学和经济学的实证性、非参数化方法,其核心目标是评估一组同质实体(称为决策单元,Decision Making Units, DMU)的相对生产效率。在本质上,DEA是一种标杆管理(Benchmarking)工具,它通过比较每个DMU的多种投入(Inputs)与多种产出(Outputs)的组合,来衡量其绩效表现。效率的基本概念被定义为所有加权产出的总和与所有加权投入的总和之比。

DEA的应用范围极其广泛,已成功渗透到国际银行业、医疗健康服务、教育评估、警务运营、物流管理乃至经济可持续性研究等多个领域。近年来,其应用甚至扩展到了评估自然语言处理模型的性能,并在机器学习领域展现出巨大的潜力。

与传统的绩效评估方法不同,DEA并不试图构建一个普适的、严格意义上的“生产函数”,而是旨在从实践数据中识别出最高效的运营模式。这一特性使其成为一个极具实践价值的管理工具。

B. 思想溯源:从法雷尔前沿到CCR模型

DEA的智力谱系可以追溯到经济学家迈克尔·詹姆斯·法雷尔(Michael James Farrell)于1957年发表的开创性论文《生产效率的衡量》。法雷尔提出了一个革命性的思想:用“非预设的生产函数”来估算效率,即通过对观测数据进行分段线性包络来构建效率前沿,而非事先假定一个特定的函数形式(如Cobb-Douglas函数)。法雷尔的另一个关键贡献在于,他将整体效率分解为两个核心部分:

技术效率(Technical Efficiency) :衡量在维持产出不变的情况下,投入能够被按比例缩减的程度,即消除资源浪费的能力。配置效率(Allocative Efficiency) :也称价格效率,衡量在给定投入品价格下,企业是否使用了成本最低的投入组合。

尽管法雷尔的理论极具洞察力,但在随后的二十年里,它在很大程度上被学术界所忽视,部分原因在于其计算的复杂性,尤其是在处理多产出问题时。

真正的突破发生在1978年,亚伯拉罕·查恩斯(Abraham Charnes)、威廉·W·库珀(William W. Cooper)和爱德华多·罗德斯(Edwardo Rhodes)发表了题为《衡量决策单元的效率》的里程碑式论文。这篇论文被公认为DEA领域的奠基之作,其引用次数超过700次(截至1999年)并持续增长。有趣的是,这一突破的催化剂是库珀的博士生罗德斯,他将法雷尔那篇沉寂了二十年的论文带到了导师的视野中。查恩斯、库珀和罗德斯(Charnes, Cooper, and Rhodes,简称CCR)巧妙地运用线性规划(Linear Programming)方法,将法雷尔的思想操作化,使其能够轻松处理多投入、多产出的复杂情况,并正式将这一方法命名为“数据包络分析”。

CCR模型的诞生并非纯粹的理论推演,而是为了解决一个棘手的现实问题。当时,罗德斯的博士论文正聚焦于评估一项名为“贯彻项目”(Program Follow Through)的美国联邦政府计划,该计划旨在帮助弱势儿童。这个项目的投入和产出极为复杂且难以用货币衡量,例如投入包括“母亲陪伴孩子阅读的时间”,产出则包括“提升弱势儿童的自尊心”等。传统的经济学或统计学方法在面对这类异质性、非公度和缺乏市场价格的变量时显得力不从心。CCR模型通过线性规划为每个DMU寻找一组“最有利”的权重,从而在无需预设价格或函数形式的前提下评估效率,完美地解决了这一难题。这揭示了DEA一个最核心且持久的优势:它能够在投入产出指标异质、无法通约且缺乏市场价格的复杂场景下进行有效的绩效评估,这在公共部门和非营利组织的评估中尤为常见。

C. 为何选择非参数方法

DEA之所以被广泛采用,其非参数特性是根本原因。与参数化方法(如回归分析或随机前沿分析SFA)相比,DEA的优势体现在以下几个方面。

首先,参数化方法要求研究者必须预先设定一个具体的生产或成本函数形式。这一假设具有很强的主观性,如果设定的函数形式与真实的生产过程不符,将会导致评估结果产生系统性偏差。DEA则完全避免了这个问题,它不依赖任何函数形式的假设,而是直接从观测数据中构建“最佳实践前沿”。

其次,DEA的核心优势在于其处理多维投入和产出的能力。传统的绩效评估方法,如财务比率分析,在面对多个指标时常常会给出相互矛盾的信号,而DEA能够将这些多维度的指标整合进一个统一的效率框架中进行综合评估。

最后,尽管DEA解决的是一个比率优化问题,但通过数学变换,它可以被转换成一个标准的线性规划问题,使得计算变得非常简便和高效。

总结而言,DEA之所以广受欢迎,主要基于三个原因:

假设条件相对较少 :无需预设生产函数,减少了主观偏误的风险。能够处理多维投入产出 :可以对复杂的运营系统进行全面的标杆比较。计算简便 :可以通过线性规划直接求解效率比率。

II. DEA的架构支柱

A. 决策单元(DMU)

决策单元(Decision Making Unit, DMU)是DEA分析的基本评估对象。理论上,任何一个能够将投入转化为产出的同质实体,都可以被视为一个DMU。DEA的强大之处在于其评估对象的广泛适应性,这些DMU可以是:

商业机构 :如银行分行、连锁商店、制造工厂、酒店。公共服务部门 :如医院、学校、警察局、法院。宏观经济单位 :如城市、地区甚至国家。

进行DEA分析的一个关键前提是DMU的同质性(Homogeneity) 。这意味着所有参与评估的DMU必须执行相似的任务,运作于相似的市场或监管环境中,并使用相同类型的投入来产生相同类型的产出。例如,将一家教学医院与一家社区诊所进行比较是没有意义的,因为它们的目标、资源和产出截然不同。确保同质性是保证DEA结果有效和可比的基础。

B. 投入与产出:效率的构建模块

投入和产出是构建DEA模型的基石。

投入(Inputs) :指DMU在生产过程中所消耗或利用的各种资源。这些可以是人力资源(如员工数量、工时)、资本(如设备数量、资产总额)、物料或其他运营成本(如运营费用、能源消耗)。产出(Outputs) :指DMU通过转化投入所产生的产品或服务。这些可以是实体产品(如产品数量)、服务量(如服务的客户数、处理的交易笔数)或财务结果(如收入、利润)。

DEA的一个显著特点是它能够同时处理多个投入和多个产出,并且这些指标的计量单位可以完全不同。例如,一个零售店的DEA模型可以同时包含以“人数”计量的员工数量、以“平方米”计量的店铺面积、以“美元”计量的运营费用作为投入,以及以“件数”计量的销售量和以“美元”计量的利润作为产出。这与传统的比率分析形成了鲜明对比,后者在处理多个比率(如人均销售额、坪效)可能出现的矛盾信号时会遇到困难。

指标的选择对DEA结果至关重要。选择的投入和产出指标应能逻辑清晰地代表被评估的生产过程。分析师面临的挑战是构建一个“精简”(parsimonious)的模型:既要包含足够多的变量以全面反映DMU的运作,又要尽可能少以保持模型的判别力。

C. 效率前沿:包络最佳实践

效率前沿(Efficiency Frontier),也称为生产前沿或最佳实践前沿,是DEA的核心概念。与理论经济学中抽象的生产函数不同,DEA的效率前沿是经验性的 ,它完全由样本数据中表现最佳的DMU所构成。

“数据包络分析”这个名称的由来,正是因为它构建的效率前沿面像一个“信封”一样,将所有的数据点“包络”在内。位于这个“信封”表面(即前沿面上)的DMU被定义为相对有效(或称DEA有效),其效率得分为1(或100%)。而所有位于“信封”内部的DMU则被视为相对无效,它们的效率通过其与前沿面的距离来衡量。

我们可以通过一个简单的图形来直观理解。假设我们评估一组DMU,每个DMU使用一种投入(Input X)生产一种产出(Output Y)。将所有DMU的数据点绘制在二维坐标系中,DEA会构建一条连接“最高效”数据点的分段线性曲线(或在高维空间中的超平面)。这条曲线就是效率前沿。任何位于曲线下方的点都是无效率的,其无效率的程度可以通过它向曲线上投影的距离来度量。

这种构建方式揭示了DEA的一个深刻内涵:效率前沿代表的是一种“实践中的最优”,而非“理论上的完美”。这对于管理实践具有重要意义。传统经济学理论中的生产函数代表了在现有技术水平下可能达到的绝对最大产出,这是一个无法观测的、理想化的概念。DEA则放弃了对这一理论最优的估计,转而从实际数据中寻找“榜样”。这意味着,一个效率得分为1的DMU并非绝对意义上的“完美”,它只是在当前被评估的样本中表现最好的一个。它是“最佳实践”,而非“完美实践”。

这一特性带来了两个重要的实践推论。第一,DEA的效率评分对样本选择高度敏感。如果向数据集中加入一个新的、效率极高的DMU,它可能会重新定义效率前沿,从而降低其他所有DMU的相对效率得分。第二,它使得DEA成为一个非常务实的管理工具。对于一家效率低下的医院来说,它的改进标杆不再是一个抽象的理论模型,而是一家(或几家)真实存在的、用相似资源取得了更好成果的同行医院。这种“相对且可实现”的标杆特性,正是DEA作为标杆管理和持续改进工具的强大之处。它为管理者提供了具体的、现实世界中的学习榜样,而不是一个遥不可及的理论目标。

III. 基础数学模型:CCR与BCC

DEA方法论建立在两个 foundational 模型之上:CCR模型和BCC模型。它们代表了对生产技术不同假设的理解,并共同构成了现代效率分析的基石。

A. CCR模型:固定规模报酬(CRS)

CCR模型由Charnes、Cooper和Rhodes于1978年提出,是DEA的第一个也是最基础的模型。该模型的核心假设是

固定规模报酬(Constant Returns to Scale, CRS) 。CRS假设意味着投入和产出之间存在线性的、成比例的关系,即如果所有投入都增加一倍,所有产出也应该相应地增加一倍。这个假设在所有DMU都被认为在最优规模下运营时是合适的,例如在一个完全竞争的市场中。

CCR模型衡量的效率被称为总技术效率(Overall Technical Efficiency, OTE) ,它是一个综合性指标,同时包含了纯技术效率 和规模效率 两个方面。换言之,如果一个DMU在CCR模型下是无效率的,其原因可能是管理不善(技术无效率),也可能是运营规模不当(规模无效率),或者两者兼而有之。只有当一个DMU同时达到技术有效和规模有效时,其CCR效率值才为1。

从数学上看,CCR模型最初被表述为一个分式规划问题,其目标是为待评估的DMU找到一组最优的投入和产出权重(vi和ur),以最大化其效率比率h0,同时保证使用这组权重时,所有其他DMU的效率比率都不超过1。

B. BCC模型:可变规模报酬(VRS)

1984年,Banker、Charnes和Cooper对CCR模型进行了重要扩展,提出了BCC模型。BCC模型放宽了严格的CRS假设,允许

可变规模报酬(Variable Returns to Scale, VRS)的存在。VRS假设更加贴近现实,因为它承认在不完全竞争、政府管制或金融约束等现实因素的影响下,DMU未必能在最优规模上运营。在VRS下,生产过程可能经历规模报酬递增(Increasing Returns to Scale, IRS) 、**固定规模报酬(CRS)和 规模报酬递减(Decreasing Returns to Scale, DRS)**三个阶段。

C. 效率分解:技术效率与规模效率

BCC模型最重要的贡献在于它能够将总技术效率(OTE)分解为两个独立的组成部分:纯技术效率(Pure Technical Efficiency, PTE)和 规模效率(Scale Efficiency, SE) 。

S E = O T E C C R P T E B C C SE = \frac{OTE_{CCR}}{PTE_{BCC}}

SE = PT E BCC OT E CCR

其中,O T E C C R OTE_{CCR} OT E CCR P T E B C C PTE_{BCC} PT E BCC P T E B C C PTE_{BCC} PT E BCC O T E C C R OTE_{CCR} OT E CCR

这种效率分解将DEA从一个简单的效率测量工具,转变为一个强大的管理诊断工具。CCR模型给出的总效率(OTE)回答了“DMU是否有效率?”的问题,而效率分解则进一步回答了“如果无效率,原因何在?”。例如,两家医院可能具有相同的低OTE得分(如0.8),但其背后的原因可能完全不同:

医院A :PTE = 1.0,SE = 0.8。这意味着该医院的管理水平是顶尖的(纯技术有效),但其运营规模过小或过大,导致了规模无效率。其战略改进方向应聚焦于调整规模,如扩张或合并。医院B :PTE = 0.8,SE = 1.0。这意味着该医院的运营规模是最佳的,但其管理水平存在问题,导致了纯技术无效率。其战略改进方向应是优化内部流程、提升管理能力,而非改变规模。

此外,BCC模型还能进一步判断规模无效率的类型。通过分析对偶问题中的变量,可以确定DMU处于规模报酬递增(IRS)还是递减(DRS)阶段。

IRS :表示DMU规模偏小,扩大规模可以带来更高的投入产出效率。DRS :表示DMU规模偏大,可能出现了管理拥堵或范围不经济,缩减规模反而能提升效率。

这种从“是否有效”到“为何无效”以及“如何改进”的分析深化,是BCC模型的核心价值所在,它为管理者提供了具体、可操作的战略建议。

表1:CCR与BCC模型对比

特征

CCR 模型 (Charnes, Cooper, Rhodes, 1978)

BCC 模型 (Banker, Charnes, Cooper, 1984)

全称 Charnes-Cooper-Rhodes 模型

Banker-Charnes-Cooper 模型

核心假设(规模报酬) 固定规模报酬 (Constant Returns to Scale, CRS)

可变规模报酬 (Variable Returns to Scale, VRS)

衡量的效率 总技术效率 (Overall Technical Efficiency, OTE),包含技术和规模效率

纯技术效率 (Pure Technical Efficiency, PTE),剔除了规模影响

新增数学约束 无(相对于BCC)

在对偶(包络)形式中增加凸性约束 (∑λj=1)

效率值解读 反映了管理水平和运营规模的综合效率

仅反映在当前规模下的管理和运营效率

主要应用场景 适用于所有DMU被认为在最优规模下运营的理想情况

适用于存在不完全竞争、管制等导致DMU规模各异的现实情况

提供的战略洞察 识别整体效率低下的DMU

将无效率分解为技术层面和规模层面,提供更精确的诊断和改进方向

IV. 战略导向:投入最小化与产出最大化

在构建DEA模型时,分析师必须做出一个关键的战略选择:采用**投入导向(Input-Oriented)模型还是 产出导向(Output-Oriented)**模型。这个选择并非技术上的细枝末节,而是深刻反映了被评估DMU的战略姿态及其所处的运营环境。

A. 投入导向模型

投入导向模型旨在回答这样一个问题:“在保持当前产出水平不变的情况下,各项投入可以按比例减少多少?”。这种模型的关注点是投入的节约 和成本的控制 。

它特别适用于管理者对投入拥有较大控制权,而对产出控制权较小的场景。公共服务部门是典型的例子。例如,一所公立学校或一家公立医院,其服务对象数量(产出)往往由政府或社会需求决定,是相对固定的;而其预算、人员配置和资源使用(投入)则是管理者可以进行优化的方面。因此,在评估这类以成本控制和资源有效利用为核心目标的组织时,投入导向模型是自然的选择。其数学目标是最小化一个表示投入缩减比例的标量θ \theta θ θ ≤ 1 \theta \le 1 θ ≤ 1

B. 产出导向模型

与投入导向模型相反,产出导向模型旨在回答:“在保持当前投入水平不变的情况下,各项产出可以按比例增加多少?”。这种模型的关注点是产出的扩张 和收益的最大化 。

它适用于管理者对投入控制权较小(例如,预算或资源在短期内是固定的),而对产出有较大影响力的场景。一个典型的例子是追求市场份额和销售增长的私营企业。在给定的工厂规模、员工数量和资本投入下,企业的目标是最大化其产品产量和销售收入。因此,在评估这类以增长和市场扩张为核心目标的组织时,产出导向模型更为合适。其数学目标是最大化一个表示产出扩张比例的标量ϕ \phi ϕ ϕ ≥ 1 \phi \ge 1 ϕ ≥ 1

C. 等价性与差异性

投入导向和产出导向模型的选择,其结果会受到规模报酬假设的影响。

在固定规模报酬(CRS)假设下 :投入导向和产出导向模型是等价的。它们会识别出完全相同的效率前沿和相同的有效DMU集合。一个DMU的投入效率值(θ)和产出效率值(ϕ)互为倒数,即 θ = 1 / ϕ \theta = 1/\phi θ = 1/ ϕ 在可变规模报酬(VRS)假设下 :情况则有所不同。虽然两种导向仍然会识别出相同的有效DMU集合(效率值为1的单位),但对于无效率的DMU,它们的效率得分(θ和ϕ \phi ϕ

这个选择的背后,体现了组织的战略优先级。一个采用投入导向模型的组织,其隐含的战略姿态是防御性的、内向的,聚焦于在现有市场或约束下通过降本增效来提升竞争力。而一个采用产出导向模型的组织,其战略姿态则是进攻性的、外向的,聚焦于在现有资源基础上通过扩大产出来抢占市场和市场和实现增长。因此,分析师在选择模型导向时,必须深入理解被评估DMU的业务性质、市场环境和战略意图,以确保DEA模型给出的“改进建议”是符合其实际情况和目标的。

表2:投入导向与产出导向模型的战略指南

标准

投入导向模型

产出导向模型

核心问题 在产出不变的情况下,投入能减少多少?

在投入不变的情况下,产出能增加多少?

管理焦点 成本控制、资源节约、效率提升

产出扩张、收入增长、市场份额

战略姿态 防御性、内向型、整合优化

进攻性、外向型、增长扩张

典型应用场景(公共部门/成本中心) 公立医院、公立学校、政府机构等,其服务目标(产出)固定,需最小化成本(投入)

较少见,除非目标是最大化服务覆盖范围

典型应用场景(私营部门/利润中心) 处于成熟或饱和市场,以降本为主要竞争手段的企业

处于成长型市场,以扩大生产和销售为主要目标的企业

数学目标 最小化投入缩减因子 θ

最大化产出扩张因子 ϕ

得分解释(以无效率DMU为例) θ < 1 \theta < 1 θ < 1 ϕ > 1 \phi > 1 ϕ > 1

V. 从数据到决策:为可操作洞察解读DEA结果

DEA分析的最终目的不是生成一堆数字,而是为管理决策提供清晰、可操作的洞察。要实现这一目标,必须对DEA的各项输出结果进行深入解读。

A. 效率分值(θ)

效率分值(通常用θ \theta θ

效率分值为1 :表示该DMU是相对有效的,位于由样本数据构成的效率前沿面上。这意味着,在当前样本中,没有其他任何一个DMU或DMU的线性组合能用更少的投入产生同样多的产出(或用同样的投入产生更多的产出)。效率分值小于1 :表示该DMU是相对无效的。分值越低,无效率的程度越高。例如,一个投入导向模型中效率为0.8的DMU,意味着它只需使用当前80%的投入,就可以维持现有的产出水平。

需要注意的是,效率值为1的DMU之间还存在进一步的区分:

强有效(Strongly Efficient) :不仅效率值为1,而且其所有的投入和产出松弛变量(见下文)均为零。这代表了真正的最佳实践。弱有效(Weakly Efficient) :效率值为1,但至少存在一个非零的松弛变量。这意味着该DMU虽然在径向改进上已经达到最优,但在某些特定投入或产出上仍有“非径向”的改进空间(例如,某个投入过多或某个产出不足)。

B. 发现浪费:投入/产出松弛量(Slack Variables)

对于效率值小于1的无效率DMU,仅仅知道其效率分数是不够的。松弛变量 提供了关于资源浪费或产出不足的更具体、更精细的信息。

投入冗余(Input Slacks, s − s^- s − :表示在按比例缩减所有投入(由效率值θ \theta θ 额外 需要减少的数量,才能使该DMU达到前沿水平。例如,一个效率为0.9的医院,除了需要将所有投入(医生、护士、床位)都减少10%之外,其投入松弛变量可能显示,行政人员数量还需要额外再减少5人。这指出了非均衡的资源浪费。产出不足(Output Slacks, s + s^+ s + :表示在按比例增加所有产出之后,某些特定产出额外 需要增加的数量。例如,一家银行分行在达到其径向产出目标后,其产出松弛变量可能显示,其理财产品销售额还需要额外再增加10万美元。

松弛变量是DEA提供可操作建议的关键。它将分析从“你需要整体上节约10%的成本”深化到“你需要在整体节约10%成本的基础上,重点削减X部门的Y项开支”,从而为管理者提供了精确的改进靶点。

C. 参照集(Peer Group)的角色

对于每一个无效率的DMU,DEA分析都会识别出一个或多个有效的DMU作为其参照集 ,也称为对等组(Peer Group) 。

这个参照集由那些构成效率前沿特定“面”的有效DMU组成,无效率的DMU正是向这个“面”进行投影以计算其效率。从数学上讲,无效率DMU的改进目标(即其在前沿面上的投影点)可以表示为参照集中各个有效DMU的投入产出向量的加权平均(凸组合),权重即为λ \lambda λ

参照集的作用超越了纯粹的数学计算,它是连接定量分析与定性管理改进的桥梁。它为无效率的DMU提供了具体的、现实世界中的学习榜样和标杆。一个无效率的DMU的管理者不再面对一个抽象的“100分”目标,而是可以清晰地看到:“医院A”和“医院B”就是我的参照集,它们用和我相似的资源取得了比我更好的成果。

接下来的管理任务就变得非常明确:深入研究参照集中的同行。它们采用了什么样的运营流程?使用了何种技术?它们的组织架构和激励机制是怎样的?通过对这些“最佳实践者”的深入剖-析,无效率的DMU可以找到适合自身的、切实可行的改进路径。

因此,可以说参照集是DEA分析对实践管理者而言最有价值的输出之一。它将抽象的效率分数转化为一个具体的学习对象列表,将标杆管理的理念操作化,有效地将模型的数学优化与组织的学习和适应过程联系起来。

VI. 衡量动态生产率:Malmquist指数

当分析涉及跨越多个时间段的面板数据时,静态的DEA模型虽然可以在每个时期独立评估效率,但却无法捕捉生产率的动态变化。为了解决这个问题,Caves, Christensen和Diewert在1982年提出了Malmquist指数,它与DEA方法相结合,成为衡量跨时期生产率变化(Total Factor Productivity, TFP)的强大工具。

Malmquist指数的核心思想是,通过计算一个DMU在两个不同时间点(例如t和t+1)相对于技术前沿的距离比率,来衡量其生产率的变化。基于DEA的Malmquist指数通过构建不同时期的效率前沿,并将一个时期的DMU与另一个时期的前沿进行比较,从而实现对生产率变化的测度。

A. Malmquist指数的分解

Malmquist指数最吸引人的地方在于,它可以被分解为两个核心组成部分,从而为生产率变化的来源提供深刻的洞察:

技术效率变化(Efficiency Change, EC) :也称为“追赶效应”(Catch-up Effect)。它衡量的是一个DMU自身相对于其所处时代的技术前沿的效率变化。换句话说,它回答了这样一个问题:“这个DMU在追赶其所在时代的最佳实践方面,是进步了还是退步了?”

EC > 1 :表示技术效率有所改善,DMU正在向其时代的生产前沿靠近。EC < 1 :表示技术效率出现恶化,DMU正在远离其时代的生产前沿。EC = 1 :表示技术效率没有变化。

技术进步(Technical Change, TC) :也称为“前沿移动效应”(Frontier-shift Effect)。它衡量的是技术前沿本身在两个时期之间的移动。这通常反映了由技术创新、管理范式革新或宏观环境改善带来的整个行业的进步。它回答了这样一个问题:“整个行业的技术水平是进步了还是退步了?”

TC > 1 :表示技术前沿向外扩张,即发生了技术进步。这意味着在相同的投入水平下,可以获得更多的产出。TC < 1 :表示技术前沿向内收缩,即发生了技术退步。这在某些情况下可能发生,例如由于新的、更严格的环境法规导致生产可能性下降。TC = 1 :表示技术前沿没有移动。

总的全要素生产率变化(TFPCH)由这两个部分相乘得到:

TFPCH (Malmquist Index) = EC × TC

B. 解读Malmquist指数

通过对Malmquist指数的分解,管理者可以获得比单一生产率数字更丰富的信息,从而进行更精确的诊断:

TFPCH > 1 :表示DMU的全要素生产率在两个时期之间有所增长。TFPCH < 1 :表示DMU的全要素生产率出现了下降。TFPCH = 1 :表示DMU的全要素生产率没有变化。

更重要的是,我们可以分析生产率变化的驱动因素。例如,两个DMU可能都有相同的TFPCH值(如1.05,表示5%的增长),但其背后的故事可能完全不同:

DMU A : EC = 1.10, TC = 0.95。这意味着该DMU通过改善内部管理和运营,实现了10%的效率提升(追赶效应),但整个行业的技术水平实际上是退步了5%。该DMU的增长是内生性的,它在逆境中实现了超越。DMU B : EC = 0.95, TC = 1.10。这意味着该DMU虽然享受了整个行业技术进步带来的10%的红利,但其自身的管理效率实际上是下降了5%。该DMU的增长是外生性的,它未能跟上技术进步的步伐,甚至出现了管理滑坡。

这种分解使得管理者能够清晰地辨别,绩效的改善或恶化究竟是源于自身的努力,还是仅仅搭了行业发展的“顺风车”(或成为行业衰退的受害者)。

C. 应用与局限

Malmquist指数在各种领域都有广泛应用,例如评估银行、医院、制造企业、甚至国家在不同年份的生产率变化。

然而,它也有一些需要注意的局DENOUNCED。例如,在存在非固定规模报酬的情况下,传统的Malmquist指数可能无法准确地衡量生产率的变化。此外,计算指数有不同的方法(如基于相邻时期或固定基期),这些选择可能会影响结果。

尽管如此,Malmquist指数作为DEA框架的一个重要动态扩展,为理解和分析跨时期绩效演变提供了一个强大而富有洞察力的分析工具。

VII. 前沿拓展:扩展DEA框架

基础的CCR和BCC模型虽然强大,但在处理更复杂的现实问题时存在局限性。为了克服这些不足,DEA领域发展出了一系列高级模型,极大地扩展了其分析能力和应用范围。

A. 对“最佳”进行排序:超效率模型

问题 :标准DEA模型的一个显著缺点是,所有位于效率前沿上的DMU都被赋予相同的效率值“1”,这使得我们无法对这些“最佳实践者”进行进一步的区分和排序。在资源分配或评奖等场景下,这显然是一个问题。

解决方案 :为了解决这个问题,Andersen和Petersen在1993年提出了超效率(Super-efficiency)DEA模型 。其核心思想非常巧妙:在评估某一个DMU的效率时,暂时将其从参照集中移除,然后用剩余的DMU构建效率前沿来评估它。

对于一个原本无效率的DMU,其效率值与标准模型相同。

对于一个原本有效率的DMU,由于它现在位于由其“次优”同行构建的前沿之外,其效率得分将可以大于1 。

解读 :超效率得分提供了一个对有效DMU进行排序的依据。得分越高,表示该DMU的效率水平越“稳固”。这个得分也可以被解读为一种稳定性或鲁棒性的度量 :在一个投入导向的模型中,一个超效率得分为1.2的DMU意味着,即使它的所有投入都增加20%,它相对于其他DMU而言仍然是有效的。这为决策者识别“最佳中的最佳”提供了有力的工具。

注意事项 :需要指出的是,超效率模型在某些情况下可能无解(infeasible),尤其是在可变规模报酬(VRS)假设下,当被评估DMU的投入产出组合无法被其他DMU的组合所包络时。

B. 打开“黑箱”:用于多阶段过程的网络DEA

问题 :传统DEA模型将DMU视为一个“黑箱”,只关心最终的投入和产出,而忽略了其内部复杂的运作流程和子单元之间的相互作用。这导致我们无法定位组织内部效率瓶颈的具体环节。

解决方案 :**网络DEA(Network DEA)模型通过将DMU的内部结构建模为一系列相互连接的子流程或阶段,从而打开了这个“黑箱”。这些阶段通过

中间产品(Intermediate Products)**联系起来——一个阶段的产出成为下一个阶段的投入。

应用范例(银行业) :网络DEA在银行业评估中得到了广泛应用,一个经典模型是两阶段银行效率模型:

第一阶段:运营效率(或存款吸收效率) 。此阶段关注银行如何利用其物理和人力资源(如员工、固定资产)来吸收资金。

投入 :员工人数、运营成本、固定资产。中间产出 :吸收的存款总额、其他负债。

第二阶段:盈利效率(或资产运用效率) 。此阶段关注银行如何将吸收来的资金(中间产品)转化为收益。

中间投入 :第一阶段产生的存款总额。最终产出 :贷款总额、投资收益、利息收入、利润。

通过网络DEA,分析师不仅可以得到银行的总体效率,还能分别计算出其运营效率和盈利效率。这使得诊断可以更加精确:一家银行的整体效率低下,究竟是因为它吸收存款的成本过高(第一阶段无效率),还是因为它未能有效地将这些存款转化为高收益资产(第二阶段无效率)?这种精细化的诊断为管理改进提供了更明确的方向。

C. 捕捉时间维度:用于面板数据分析的动态DEA

问题 :当拥有跨越多个时期的数据(即面板数据)时,使用静态DEA模型在每个时期独立进行分析会忽略时期之间的内在联系,可能导致误导性的结论。例如,本年度的资本投资(投入)可能会在未来几年才产生效益(产出)。

解决方案 :**动态DEA(Dynamic DEA)模型通过引入 结转变量(Carry-over Variables)**来明确地连接连续的时间周期。结转变量代表了那些可以从一个时期“携带”到下一个时期的因素,它们可以是:

期望的(Desirable) :如固定资产、研发投入、留存收益、知识存量。不期望的(Undesirable) :如坏账、累积的污染物。自由的(Free) :可由管理者自行决定的。固定的(Fixed) :管理者无法控制的。

解读 :动态DEA不仅评估每个时期的效率,还评估整个考察期内的系统总效率 。它揭示了系统总效率与各时期效率之间的数学关系——系统总效率的补数是各时期效率补数的线性组合。这种方法能够更准确地描绘DMU的长期绩效演变轨迹,并评估其资源跨期配置的有效性。

D. 考虑外部性:包含非期望产出的模型

问题 :许多生产过程在产生期望产出(如产品、利润)的同时,也会不可避免地产生非期望产出(Undesirable Outputs) ,如工业污染、坏账、医疗事故等。如果模型忽略这些负面产出,就会高估那些以环境或社会为代价换取经济效益的DMU的效率,从而得出有偏的、不负责任的结论。

解决方案 :为了将非期望产出纳入模型,研究者们提出了多种方法。

视为投入法 :一种直观且常用的方法是在数学模型中将非期望产出像投入一样对待,因为优化的目标都是最小化。数据转换法 :例如,对非期望产出的值取倒数或乘以-1。但这种方法可能引入新的问题,如产生负值,而标准DEA模型无法处理负值。方向性距离函数法 :这是一种更先进的方法,它在一个向量方向上同时寻求增加期望产出和减少非期望产出。

处置性假设 :在处理非期望产出时,一个关键的建模选择是关于其**处置性(Disposability)**的假设。

强处置性(Strong Disposability) :假设非期望产出可以无成本地、自由地减少,而不影响期望产出的生产。这通常不符合现实。弱处置性(Weak Disposability) :假设减少非期望产出是有成本的,通常需要按比例减少期望产出。例如,发电厂要减少二氧化硫排放,可能需要降低发电量或投入昂贵的脱硫设备。这个假设更为现实。

应用范例(发电厂) :在评估燃煤发电厂的效率时,模型会包含投入(如煤炭、劳动力)、期望产出(如发电量)和非期望产出(如二氧化硫、氮氧化物排放量)。采用弱处置性假设的模型会正确地识别出那些在维持高发电量的同时,能够有效控制污染排放的电厂为高效电厂。

这些高级模型的演进轨迹清晰地表明,DEA正从一个简单的、静态的、聚合的绩效评分工具,向一个更加精细、动态、且结构化的诊断系统发展。它反映了现代组织日益增长的复杂性,以及对能够模拟内部流程、时间动态和外部约束的分析工具的迫切需求,为管理者提供了一个远比初期模型丰富和现实的诊断工具箱。

VII. 比较视角:将DEA置于绩效工具谱系中

为了充分理解DEA的价值和适用范围,有必要将其与另外两种主流的绩效评估工具——随机前沿分析(SFA)和传统比率分析——进行比较。

A. DEA 与 随机前沿分析(SFA)

DEA和SFA是前沿分析领域的两大主流方法,它们都旨在评估DMU相对于一个“最佳实践”前沿的效率,但其哲学基础和技术路径截然不同。

核心差异 :最根本的区别在于,DEA是一种非参数、确定性 的数学规划方法,而SFA是一种参数化、随机性 的计量经济学方法。关键区别点 :

函数形式 :SFA要求研究者预先设定一个具体的生产或成本函数形式(如Cobb-Douglas或Translog函数),而DEA则无需任何函数形式的假设。这使得DEA在生产技术未知或复杂时更具灵活性,但也使得SFA在函数形式设定正确时能提供关于生产技术弹性的信息。误差项处理 :这是两者最关键的区别。SFA将DMU偏离效率前沿的距离分解为两个部分:随机误差项 (代表测量误差、数据噪声、运气等不可控因素)和技术无效率项 (代表管理不善等可控因素)。相比之下,DEA是确定性的,它将所有偏离前沿的距离都归因于技术无效率 。对数据误差的敏感性 :由于DEA的确定性本质,它对数据中的异常值或测量误差非常敏感,一个极端的数据点就可能扭曲整个效率前沿。SFA由于包含了随机误差项,对这类数据问题通常更为稳健。统计推断 :作为一种计量经济学方法,SFA允许研究者对其参数进行标准的统计假设检验,例如检验某些外部环境变量对效率的影响。而用DEA的结果进行统计推断则相对困难,尽管自助法(Bootstrapping)等技术的发展在一定程度上弥补了这一缺陷。

应用场景选择 :两种方法并无绝对优劣,选择取决于研究目的和数据特性。

选择DEA :当生产技术形式未知或难以设定,且数据质量较高、测量误差较小时,DEA是更合适的选择。选择SFA :当有理由相信随机冲击对产出有显著影响,或者研究的主要目的是进行统计推断和假设检验时,SFA是首选方法。

B. DEA 与 传统比率分析

传统比率分析,尤其是财务比率分析(如资产回报率ROA、人均销售额),是商业领域最常用、最直观的绩效评估工具。然而,与DEA相比,其局限性也十分明显。

比率分析的问题 :

维度单一 :每个比率通常只考虑一个投入和一个产出,无法捕捉多维度的绩效。例如,一个银行分行可能ROA很高,但客户满意度很低。信号冲突 :在评估整体绩效时,不同的比率常常会给出相互矛盾的信号。一个公司可能盈利能力比率很高,但流动性比率很差,这使得对整体绩效的判断变得主观和困难。权重主观 :如果要将多个比率整合成一个综合指数,权重的设定往往是主观的,缺乏客观依据。

DEA的优势 :DEA完美地解决了上述问题。它能够将多个不同单位的投入和产出,通过线性规划客观地赋予权重,从而整合进一个单一、全面的效率得分中。DEA提供了一个更加整体和系统的绩效视图。互补关系 :尽管DEA在综合评估上更优,但这两种方法可以被视为互补而非相互替代。比率分析可以作为DEA分析的前期探索步骤,帮助识别和筛选重要的投入产出变量。反过来,DEA分析的结果可以为解读单个比率提供一个宏观的、综合的绩效背景。例如,如果一个公司的DEA效率得分很高,那么即使其某个财务比率看起来不佳,也可能说明该公司在其他方面有卓越表现,从而弥补了这一短板。

表3:DEA与随机前沿分析(SFA)的方法论比较

标准

数据包络分析 (DEA)

随机前沿分析 (SFA)

方法论类型 非参数化

参数化

核心技术 数学规划(线性规划)

计量经济学(如最大似然估计)

函数形式假设 无需预设生产或成本函数

必须预设具体的函数形式(如Cobb-Douglas, Translog)

对偏离前沿的处理 所有偏离均视为技术无效率

将偏离分解为随机误差和技术无效率两部分

处理多产出的能力 天然支持多投入、多产出

标准模型通常处理单产出,多产出需借助距离函数等复杂形式

对异常值/数据误差的敏感性 高度敏感,异常值可能扭曲前沿

相对稳健,随机误差项可以吸收部分数据噪声

统计推断能力 有限,需借助自助法(Bootstrapping)等高级技术

强大,可直接对模型参数进行假设检验

主要优势 灵活性高,假设少,无需指定函数形式,直观

能区分无效率和随机噪声,可进行统计推断

主要劣势 对数据噪声敏感,无法进行标准统计检验,结果为相对效率

依赖严格的函数形式和分布假设,若假设错误则结果有偏

VIII. DEA实践:行业应用蓝图

DEA的理论框架具有高度的普适性,使其在众多行业中都找到了用武之地。本节将展示DEA在三个关键领域的具体应用蓝图,详细说明在这些场景下典型的投入、产出指标选择和分析视角。

A. 评估金融中介:银行业

银行业是DEA应用最广泛和最成熟的领域之一。评估银行效率时,通常有两种主流的建模思路:

生产法(Production Approach) :这种方法将银行视为服务的“生产者”。它更关注银行的运营效率。

典型投入 :劳动力(如员工人数)、资本(如固定资产)。典型产出 :服务的数量(如处理的存贷款账户数量、交易笔数)。

中介法(Intermediation Approach) :这种方法将银行视为资金的“中介者”,是目前更为主流的方法。它关注银行吸收资金并将其转化为生息资产的核心功能。

典型投入 :银行吸收的资金,如各项存款、同业拆入、运营成本、员工人数、股东权益。典型产出 :银行运用的资金,如各项贷款、证券投资、利息收入、非利息收入、利润。

应用场景 :

综合效率评估 :比较不同银行或同一银行不同分行间的相对效率,识别最佳实践者和落后者。银行倒闭预测 :研究发现,DEA效率得分可以作为衡量银行管理质量(CAMEL评级中的“M”)的有效代理变量,并显著提升银行倒-闭预测模型的准确性。技术与创新影响评估 :通过将信息技术投资、ATM机数量等作为投入,评估金融创新(如网上银行、移动银行)对银行效率和价值创造的贡献。

B. 衡量服务交付:医疗与医院绩效

在资源日益紧张的医疗健康领域,DEA已成为评估医院、诊所等医疗机构效率的重要工具,尤其是在新冠疫情等重大公共卫生事件的背景下,其价值愈发凸显。

典型投入 :

人力资源 :医生数量、护士数量、药剂师数量、其他医技和行政人员数量。资本资源 :床位数、昂贵医疗设备(如MRI、CT)数量、运营成本。

典型产出 :产出的选择需兼顾数量和质量。

期望产出(Desirable Outputs) :住院天数、门诊人次、急诊人次、手术台数、治愈患者数、患者满意度得分。非期望产出(Undesirable Outputs) :院内感染率、患者再入院率、死亡率、医疗废弃物量。

应用场景 :

医院标杆管理 :识别效率低下的医院,并为其提供由高效同行构成的参照集,以供学习改进。资源配置优化 :通过分析投入冗余(如某些科室人员过剩)和产出不足(如某些服务提供不足),为医院的资源重新配置提供决策支持。卫生政策制定 :为政府部门评估不同类型医院(如公立 vs. 私立)的效率差异、制定合理的医保支付标准和监管政策提供实证依据。

C. 测度教育成果:大学与学校效率

在全球化和知识经济的背景下,高等教育机构面临着有效利用公共和私人资源、提升教育和科研产出的巨大压力,DEA为此提供了一个有效的评估框架。

典型投入 :

人力资源 :教学人员数量、行政人员数量、生师比。财务资源 :总支出、生均经费、获得的科研经费。学生资源 :在校生总数(有时被视为投入,因为大学的使命是教育这些学生)。

典型产出 :

教学产出 :毕业生数量、毕业生就业率、教学质量评估分数。科研产出 :发表的学术论文数量、论文被引用次数、获得的专利数、教师的H指数。

应用场景 :

大学排名与评估 :对公立或私立大学进行相对效率的比较和排名,识别资源利用效率高的大学。院系绩效评估 :在大学内部,比较不同学院或学系的教学和科研效率,为校内资源分配提供依据。教育政策评估 :评估特定教育政策或资本投资(如建设新校区、引进新设备)对大学整体效率的影响。

表4:按行业的典型DEA投入与产出指标

行业

典型投入

典型期望产出

典型非期望产出

银行业(中介法) 员工人数、运营成本、总存款、固定资产、股东权益

总贷款、投资、利息收入、非利息收入、利润

不良贷款率、坏账拨备

医疗健康(医院) 医生数、护士数、床位数、运营成本、设备价值

住院天数、门诊人次、手术量、治愈率、患者满意度

院内感染率、再入院率、死亡率、医疗纠纷数

高等教育(大学) 教学人员数、行政人员数、总经费、科研经费、在校生数

毕业生数、科研论文数、专利数、毕业生起薪、社会声誉

学生退学率、毕业生失业率

IX. 方法论的严谨性:优势、局限与最佳实践

任何一种分析工具都有其适用边界和内在约束。作为一名严谨的分析师,必须对DEA的优势和局限性有清醒的认识,并在实践中遵循最佳规范,以确保分析结果的有效性和可靠性。

A. 优势总结

DEA之所以成为过去几十年来发展最快、应用最广的绩效评估方法之一,得益于其一系列独特优势: